2024年3月28日

北千住マンション|不動産AIが解説!

物件概要書|北千住マンション

| 所在地 | 東京都足立区千住仲町 |

| アクセス | 東京メトロ日比谷線 北千住駅 徒歩6分JR常磐線 北千住駅 徒歩6分 |

| 販売価格 | 1億1480万円(うち建物6,600万) |

| 想定家賃収入 | 年間 6,012,000円 (501,000円/月) |

| 表面利回り | 5.24% |

| 構造 | 木造 |

| 築年月 | 2018年12月(築6年) |

| 土地権利 | 所有権 |

| 土地面積 | 82.36㎡ |

| 建物面積 | 122.14㎡ |

| 間取り | 1R✕8戸全部屋 10.00㎡+ロフト |

| 階数 | 2階建て |

| 総戸数 | 8戸(うち住宅8戸) |

| 駐車場 | なし |

| 建ぺい率 | 80% |

| 容積率 | 240% |

| 接道 | 私道 3.00m |

| 地目 | 宅地 |

| 都市計画区域 | 市街化区域 |

| 現況 | 賃貸中(満室) |

北千住エリアの特徴

北千住は、東京の北の玄関口ともいうべき交通の要衝になっています。

北千住にはJR常磐線、上野東京ライン、東京メトロ日比谷線、千代田線、東武伊勢崎線(東武スカイツリーライン)、つくばエクスプレスが乗り入れています。また、日比谷線は東急東横線と接続しており、千代田線は常磐線、小田急線との直通運転を行っている他、東武スカイツリーラインは半蔵門線及び東武田園都市線との直通運転を行っています。そのため北千住駅の行き先掲示板には実に様々な地名が登場します。

また、駅のすぐ近くを国道4号線(日光街道)が通っていることも特徴です。もともとこの地域は「千住宿」として、日光街道の宿場町として栄えました。そのため、この日光街道を中心に街が発展しています。

北千住の駅と日光街道の間が商業地域として様々な店舗で賑わっており、この物件もそこにほど近いエリアに存在しています。

街には東京芸大北千住キャンパスや東京電機大もあり、学生から社会人、外国人など様々な層が住民を形成しています。賃貸需要としては非常に活発なエリアと言えるでしょう。

北千住の賃貸相場

北千住で徒歩6分・10平米・築年数6年・2階・1Rという条件での賃料は、家賃シミュレーターによると48,716円〜69,911円、適正相場は59,000円となっている。

本物件は1部屋あたり月額62,625円であり、適正家賃より5%程度ほど高いものの、全く集まらない程度というわけではない水準だ。

物件の特性

このスペックから読み取れる物件の特徴は「各部屋10㎡+ロフト✕8部屋」という構造だ。すべての部屋が同じ面積ということなので、おそらく、外階段、外廊下の非常にシンプルな作りだろう。シンプルであることはメンテナンスがし易いということでもあるが、木造なので、他住戸の音はかなり気になるはず。

そして10㎡+ロフト。いわゆる狭小物件というものだ。通常であれば、狭小物件はおすすめしない。狭小物件の魅力は「狭くてもなんとなくおしゃれ」というところにある。したがって、家賃も20平米のワンルームよりは安いが、半額か、というとそういうわけではなく、6-7割の設定になっている。その差額が、大家にとっての利潤のもとになっている。

しかし、年数が経ってくると、その利潤の元が崩れる。築20年、30年の物件となると、20平米の物件の家賃が値下がりしてきて、狭小物件並の値段になるからだ。同じ家賃、同じ築年数であえて面積が半分のところに住む人はいない。したがって、築年数が20年を超えてくると、一気に運営が難しくなることが考えられる。

ただし、この物件の場合は、北千住駅徒歩6分という好立地でもあるので、生き残れる可能性はある。最終的には、20年か30年経ったところで全員退去してもらって、更地にして戸建て用地として販売する道が残されている。なお、そのためには、新しい入居者さんにはなるべく定期借家契約で入ってもらうがいいだろう。

🆕新着物件情報🏘️

定期借地 満室稼働中 蕨駅

7100万円 7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円 6.50%

シミュレーション

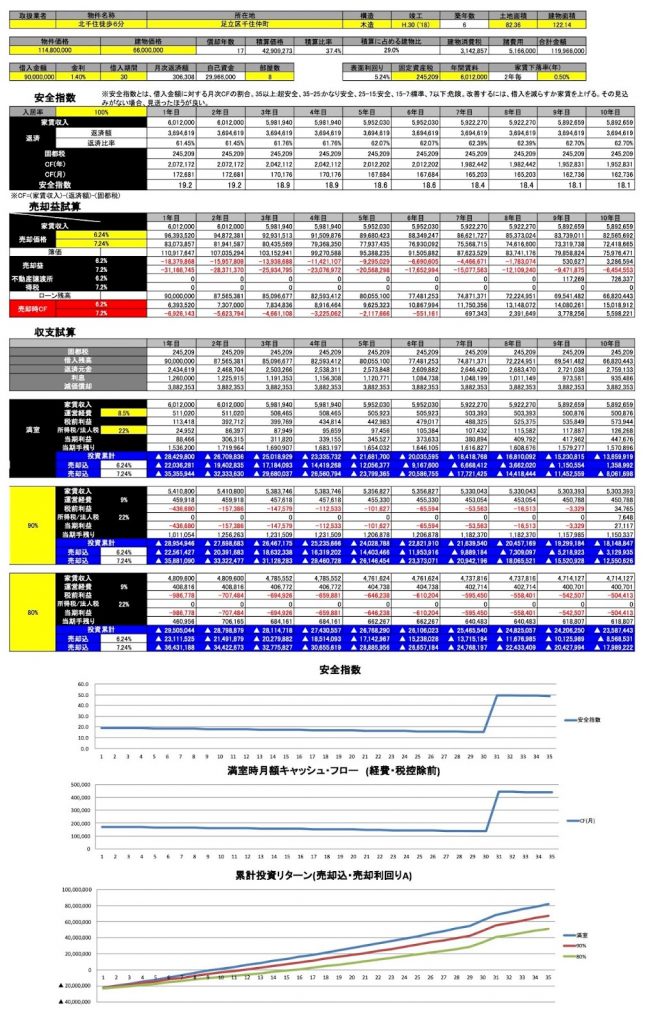

物件の積算評価額は約3,700万

北千住エリアの中でもとりわけ細い私道に面しており、路線価は30万円/㎡。木造ですでに6年が経過していることもあって、積算価格としてはかなり低い3,700万円となった。銀行によっては融資がそもそも難しいことも考えられる。属性にも寄るが、自己資金を2割程度は求められると考えられる。

シミュレーション① 金利1.4%、融資期間30年の場合

融資期間が十分取れる場合、安全指数は15以上となり、安全領域といえる。具体的には、年間の賃料約600万円に対して、年間の返済額が370万円と、返済比率が60%程度になっている。諸経費・税金を引いても手残りが160-170万円程度ある。表には記載していないが、稼働率が90%でも年間の手残りが100万円ある。これであれば、多少空室が出たとしても持ち出しなく運営することができるだろう。

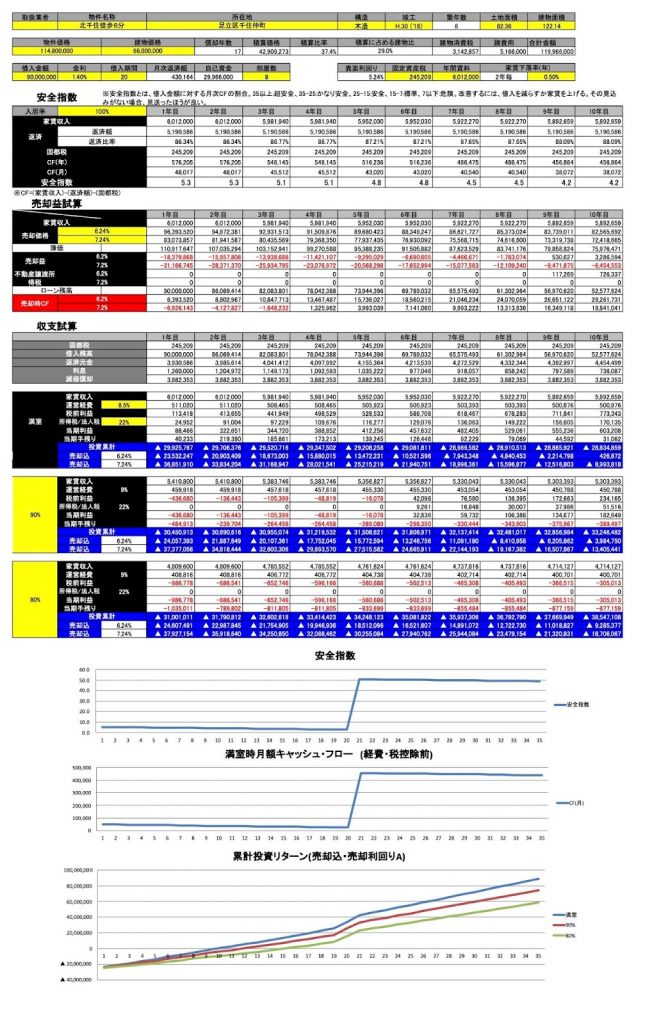

シミュレーション② 金利1.4%、融資期間が20年の場合

ところが、融資期間が20年となった場合には、様相が変わる。安全指数は0前後となっており、危険水域だ。家賃の減少や、金利の上昇に耐えられず、すぐに持ち出しが発生してしまう危険な状態といえる。具体的には、家賃収入が600万円のところ、年間の返済額が519万円であり、固都税と管理費を払ってしまうともうそれだけでほぼ終わりだ。年間で10-20万円程度の手残りはあるが、退去が出るたびに清掃費用などを考えると、実質的には買った年からずっと赤字、という事業になってしまう。

ただし、返済が短い分、ローンの残債が減るのは早い。売却利回りによっては6年目から売却CFがプラスになる。初期投資の自己資金も含めて、8から9年目には回収ができる計算なので、10年以上持つ覚悟でいれば、損失とまではいかないかもしれない。ただし、ずっと満室、という物件は存在しない。築年数が増えれば増えるだけ、売却利回りも厳しくなってくるだろう。15年、20年持ち続けても、初期投資分を回収できるのがやっと、というのは正しい投資と言えるだろうか?よく考える必要がある。

北千住の物件まとめ|「融資の年数が延びるならアリ。伸びないなら見送り」

シミュレーションで明らかになったように、融資年数が30年取れるのであれば、安全に運用をすることができるだろう。空室があっても毎年100万前後の手残りがあり、15年、20年と持ち続けて、最終的に売却したときに、初期投資を大きく超えるリターンが手元に残る。

一方、融資が20年しか出なかった場合、収益を出していくのは難しい「高い買い物」となってしまう。

そして、この物件は築6年と新しいとはいえ、木造だ。法定耐用年数が残り16年しかない。金融機関によっては法定耐用年数を超えて貸出をしてくれないところもあるので、それだけで条件は厳しい。

そもそも、「狭小物件」という特殊性のある物件だ。融資の面からも、物件の特性からも、購入する人を選ぶ物件だ。多くの人におすすめできる物件、ということはできない。

なお、シミュレーションのPDFファイルをここからダウンロードすることができる。

シミュレーション① 金利1.4%、融資期間30年の場合(PDF)

シミュレーション② 金利1.4%、融資期間30年の場合(PDF)

シミュレーションに使ったエクセルファイルはこちらで配布している。

また、このコーナーでは、分析記事に取り上げてほしい物件を募集している。「自分はこれからこういう物件を買おうと思っている」あるいは「自分の持っている物件の売りどきを判定してほしい」など、不動産AIに聞いてみたい方は、ぜひ問い合わせてほしい。

関連記事

-

大宮区マンション|不動産AIが解説!2024-03-28物件概要書|大宮区マンション 所在地埼玉県さいたま市大宮区堀之内町アクセスJR大......

大宮区マンション|不動産AIが解説!2024-03-28物件概要書|大宮区マンション 所在地埼玉県さいたま市大宮区堀之内町アクセスJR大...... -

【熱海駅マンション】不動産AIが解説!2024-08-30物件概要書|熱海駅マンション物件 所在地静岡県熱海市桜木町アクセスJR東海 東海......

-

【さいたま市中央区八王子マンション】不動産AIが解説!2024-12-02シミュレーション物件の概要書|さいたま市中央区八王子マンション 所在地埼玉県さい......

-

【中央区勝どき一丁目タワマン】不動産AIが解説!2024-12-24シミュレーション物件の概要書|中央区勝どき一丁目タワマン 所在地東京都中央区勝ど......

-

三鷹市マンション|不動産AIが解説!2024-08-07物件概要書|三鷹市マンション 所在地東京都三鷹市下連雀3丁目アクセスJR東日本 ......

-

【京王よみうりランド駅マンション】不動産AIが解説!2024-10-30物件概要書|京王よみうりランド駅 所在地東京都稲城市矢野口アクセス京王相模原線 ......