2024年8月7日

三鷹市マンション|不動産AIが解説!

物件概要書|三鷹市マンション

| 所在地 | 東京都三鷹市下連雀3丁目 |

| アクセス | JR東日本 中央本線 三鷹駅 徒歩7分 |

| 販売価格 | 1,620万円 |

| 想定家賃収入 | 年間788,640712円(65,7206円/月) |

| 表面利回り | 4.89% |

| 建物構造 | SRC造 |

| 築年数 | 1992年03月(築32年) |

| 都市計画区域 | 市街化区域 商業地域 |

| 現況 | 空室 |

| 専有面積 | 19.02㎡ |

| 間取り | 1K |

| 階数 | 3階/8階建て |

| 駐車場 | なし542 |

| 管理費(月額) | 7,990円 |

| 修繕積立金(月額) | 12,500円 |

JR東日本中央本線三鷹駅から徒歩7分という好立地にあり、利便性が高いことが大きな特徴です。また、吉祥寺駅までも徒歩23分でアクセスでき、周辺には商業施設や飲食店、公共施設が充実しているため、生活利便性も高いといえます。

SRC造(鉄骨鉄筋コンクリート造)であるため、耐震性や耐火性に優れており、築32年でもしっかりとした構造を維持しています。

また、販売価格が1,620万円と手頃であり、初めての不動産投資にも適しています。賃貸需要が高いエリアであるため、安定した収益を見込むことが可能です。

現在空室であり、購入後すぐに賃貸募集を開始できるため、早期の収益化が可能です。また、賃貸需要が高いエリアであるため、比較的短期間で入居者を見つけることが期待できます。

管理費、修繕積立費が高い!!

この物件の表面利回りは4.89%ですが、その計算は月額家賃65,720円に基づいて計算されています。

しかし、月額の管理費、修繕積立金が合計20,490円かかります。

家賃 65,720円 ー 管理費 20,490円 = 実質家賃 45,230円

と、家賃収入が30%以上も目減りします。そのため、実質の利回りはかなり悪化すると思われます。このあたりをシミュレーションで見ていきましょう。

三鷹市エリアの特徴や魅力3選

三鷹市は東京都の中でも住みやすさと利便性が高いエリアとして知られています。ここでは、三鷹市の特徴や魅力を3つ紹介します。

三鷹市の魅力①交通の利便性

三鷹市は、交通利便性の高さが特徴です。

JR中央本線の三鷹駅から新宿駅まで約20分でアクセスでき、都心への通勤や通学に便利です。また、バス路線も充実しており、吉祥寺や調布方面へもスムーズにアクセスできます。

さらに、関東バスや京王バスが頻繁に運行しており、駅から離れたエリアへの移動も容易です。

交通の利便性の高さは、賃貸需要を高める要因となり、不動産投資においても大きな魅力です。

三鷹市の魅力②自然環境の豊かさ

三鷹市には豊かな自然環境が広がっています。代表的なのは井の頭恩賜公園で、美しい池や広い芝生、四季折々の植物を楽しむことが可能です。

また、玉川上水沿いの散歩道も人気のスポットで、ジョギングや散歩を楽しむ住民が多く見られます。豊かな自然環境は住む人々にリラックスした生活を提供し、ファミリー層やシニア層にとって魅力的なエリアです。

三鷹市の魅力③文化施設と教育環境の充実

三鷹市には、三鷹の森ジブリ美術館や武蔵野市立吉祥寺美術館などの文化施設があり、幅広い年代の人々が満足できます。また、教育環境も充実しており、市内には多くの公立学校や私立学校が存在します。

さらに、地域コミュニティ活動が盛んで、親子で参加できるイベントやワークショップが多数開催されています。そのため三鷹市は、子育て世代にとって魅力的なエリアといえるでしょう。

文化施設と教育環境の充実は、長期的な賃貸需要を支える要因となります。

🆕新着物件情報🏘️

定期借地 満室稼働中 蕨駅

7100万円 7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円 6.50%

三鷹市エリアの賃貸相場

| 条件 | 詳細 |

| 所在地 | 三鷹駅から徒歩7分 |

| 専有面積 | 約20㎡ |

| 築年数 | 32年 |

| 階数 | 3階 |

| 間取り | 1K |

上記の条件でシミュレーションを行った結果、賃料相場は50,910円から79,970円の範囲となり、中央値は65,440円でした。適正な賃料相場は約65,000円と算出されます。

| 賃料相場(範囲) | 50,910〜79,970円 |

| 賃料相場(中央値) | 65,440円 |

| 適正賃料相場 | 約65,000円 |

今回の物件の想定家賃収入は月額65,726円であり、適正相場の中央値に非常に近い価格設定となっています。

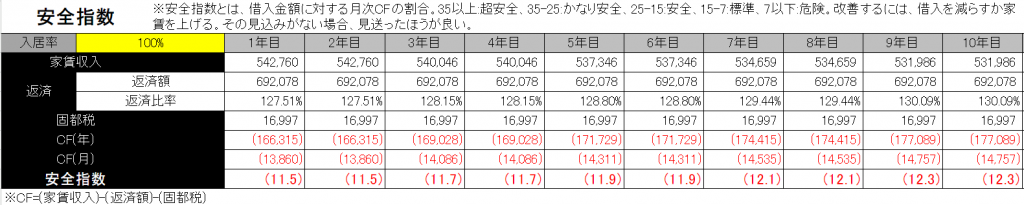

収支シミュレーション

ここでは収支計算書を元に、物件の積算価格や融資期間によるシミュレーションを行います。投資のリスクとリターンを正確に把握し、より安全な投資判断を行うための参考にしてください。

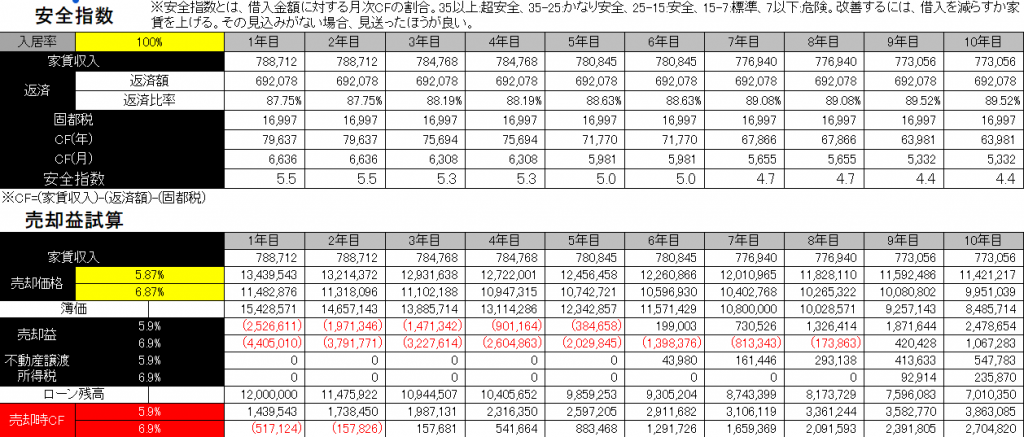

シミュレーション①金利1.4%、融資期間20年の場合

金利を1.4%で設定して、融資期間20年で借り入れを行ったケースのシミュレーションを見てみましょう。

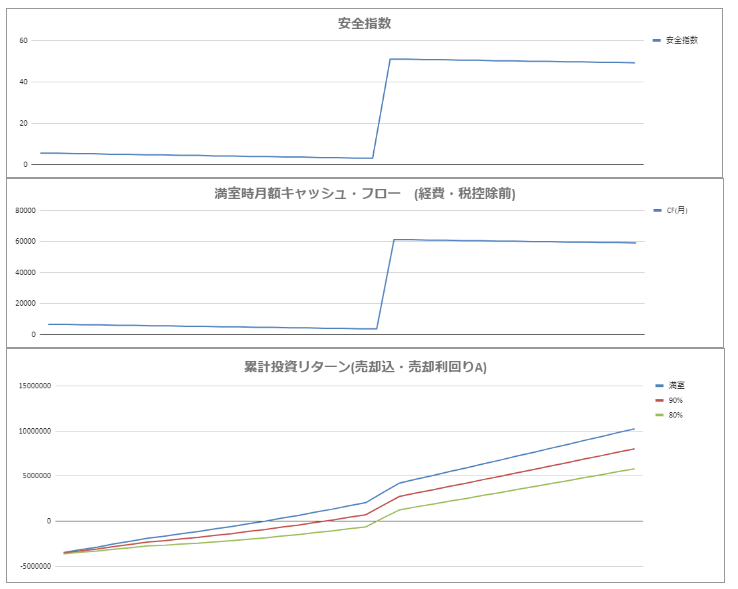

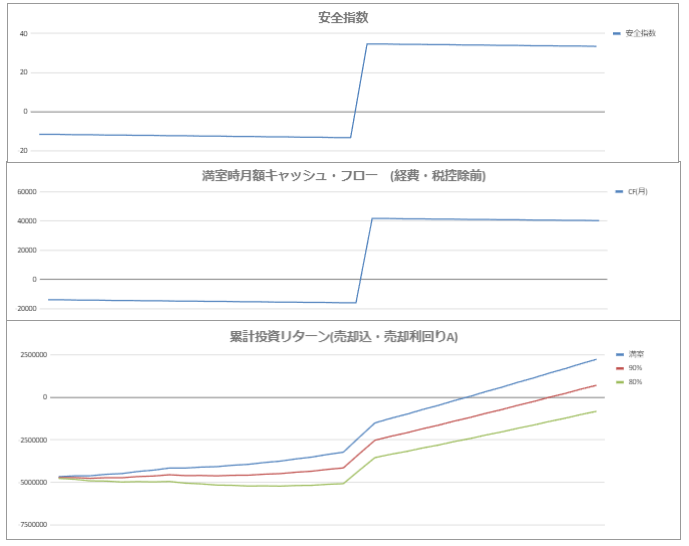

自己資金として約500万円を支払い、融資期間を20年とした場合でも、安全指数は7以下(本物件は5.5)となり「危険水準」に該当します。また、返済比率が約90%となるため、年間家賃が10万円下がると手出しが必要です。

しかし、自己資金を700万円に増やすと安全指数は16.2に上がり、安全な賃貸経営が可能となります。さらに、9年目に売却すれば「売却益」が出る可能性があり、自己資金を約500万円支払っている場合でも、15年目頃に売却すれば元手を回収できる可能性があります。

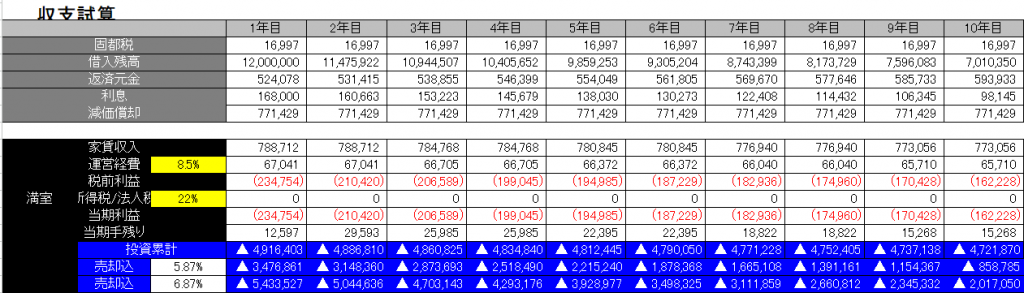

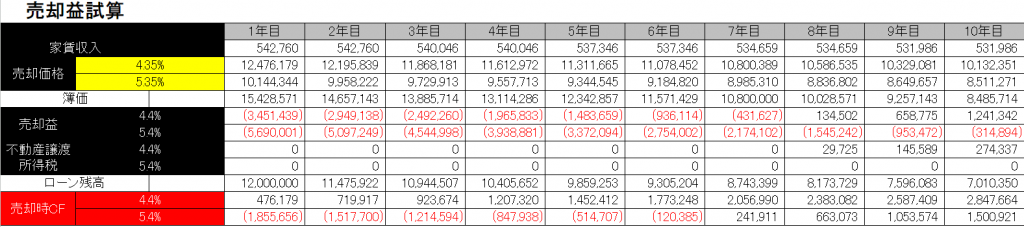

シミュレーション② 管理費・修繕積立金を家賃から天引きした場合

管理費・修繕積立金を家賃から天引きしたシミュレーションの場合、1年目からキャッシュフローはマイナスとなります。年間約17万円もの赤字となり、手出しが必要です。

家賃は相場通りで設定されていますが、管理費と修繕積立金が収支に与える影響を正確に把握することが重要です。実質利回りを用いたシミュレーションを行うことで収益性をより現実的に評価できるため、投資判断に役立ちます。

区分マンションの場合、管理費や修繕積立金は毎年必要なコストです。これらのコストを考慮することで、投資のリスクとリターンを正確に見積もることが可能です。

まとめ

この記事で解説したシミュレーションからもわかるように、区分マンションはキャッシュフローが出にくい投資商品です。特に、築年数が古くなると金融機関の評価が厳しくなり、立地条件が良くない物件では融資を受けるのが難しくなります。

そのため、区分マンションに多額の自己資金を投入するよりも、アパートや一棟マンションなどに投資する方が効果的です。

新築の木造アパートは固定資産税がRC造に比べて安く、固定費の削減が可能です。また、新築物件なら融資期間を30年以上で確保できるため、長期にわたって安定した家賃収入が見込めます。

特に、長期入居が期待できるファミリータイプの新築物件なら、安定したキャッシュフローを実現しやすく、安全指数の高い不動産投資が可能です。

まずは新築木造アパートに焦点を絞って投資を検討し、堅実な不動産投資を目指しましょう。

関連記事

-

大宮区マンション|不動産AIが解説!2024-03-28物件概要書|大宮区マンション 所在地埼玉県さいたま市大宮区堀之内町アクセスJR大......

大宮区マンション|不動産AIが解説!2024-03-28物件概要書|大宮区マンション 所在地埼玉県さいたま市大宮区堀之内町アクセスJR大...... -

【熱海駅マンション】不動産AIが解説!2024-08-30物件概要書|熱海駅マンション物件 所在地静岡県熱海市桜木町アクセスJR東海 東海......

-

【さいたま市中央区八王子マンション】不動産AIが解説!2024-12-02シミュレーション物件の概要書|さいたま市中央区八王子マンション 所在地埼玉県さい......

-

北千住マンション|不動産AIが解説!2024-03-28物件概要書|北千住マンション 所在地東京都足立区千住仲町アクセス東京メトロ日比谷......

-

【大田区本羽田新築アパート】不動産AIが解説!2024-12-24シミュレーション物件の概要書|大田区本羽田新築アパート 所在地東京都大田区本羽田......

-

【高円寺マンション】不動産AIが解説!2024-03-28物件概要書|高円寺マンション 所在地東京都杉並区高円寺北2丁目アクセスJR総武・......