2024年3月26日

⼾建て投資の魅⼒とリスク◇不動産投資の基本戦略

「少額で不動産投資を始められる」「不動産投資でローンを組みたくない」という人には、戸建て投資がおすすめです。家賃設定の自由度が高く、必要に応じて増改築などができる柔軟性があります。

この記事では、戸建て投資を始めたい方にとって気になる点を解説していきます。

この記事でわかること

- 戸建て投資の特徴やメリット・デメリットを解説します

- 都心部と地方で行う戸建て投資にはどんな違いがあるの?

- リノベーションの重要性と目安単価について

- 戸建て投資の進め方と成功事例をご紹介します

⼾建て投資の概要・特徴とは

戸建て投資とは不動産投資の形態の1つです。一戸建て住宅を購入して賃貸経営を行うことを指します。

【区分マンション投資・一棟アパート投資との大きな違い】

- 区分マンション投資と比べると→土地と建物のすべての所有権を持つこと

- 一棟アパート投資と比べると→基本的に1つの物件に対して1世帯の賃貸契約になること

土地から購入するため取得価格が高いのが特徴です。また収入源は1世帯のみなので、新築物件では採算が合わず、ほとんどが中古物件です。地方の築古物件は安価なものだと数百万円から購入可能です。自己資金を貯めればローンを組まなくても不動産投資をスタートできます。

戸建て投資は、一般的にファミリー向け(またはシェアハウスなど大人数向け)です。そのため一度賃貸すると長期間の入居を期待できます。庭や収納スペース、騒音を気にしない戸建てに憧れつつ、ライフプランとしては賃貸に住みたい、というファミリー層の理想をかなえるのが戸建て賃貸です。

土地と建物を購入し、手を加え、貸し出すという流れがそろっており、売却時は現状有姿でも更地にすることもできる、不動産投資の基本ともいえます。

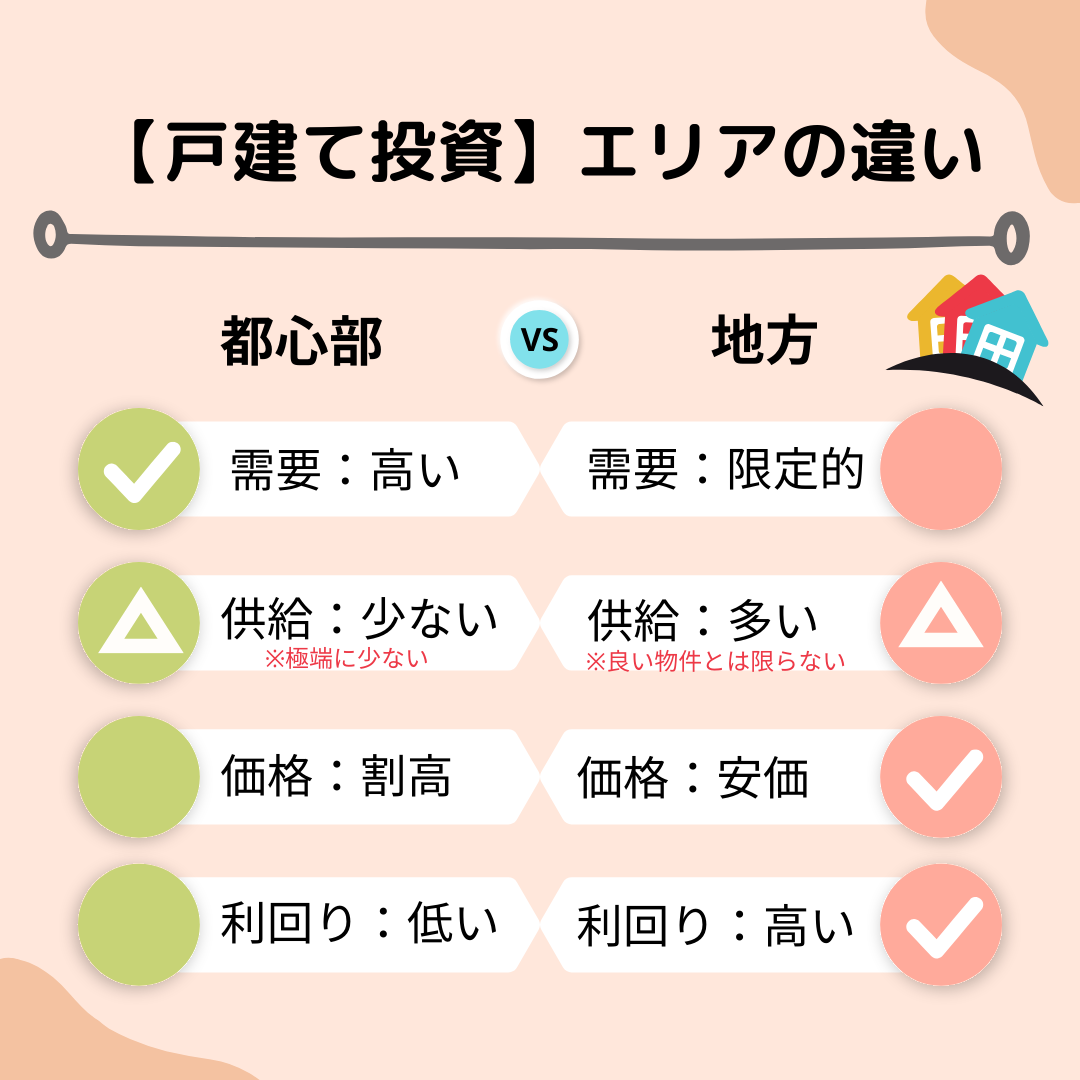

都⼼部と郊外における戸建て投資のちがい

本章では、都心部と郊外での戸建て投資の特徴・相違点を解説していきます。

※一般的に都心部とは、東京都23区、大阪市、名古屋市、福岡市、札幌市、横浜市、京都市、神戸市のエリアを指すことが多いようです。

| 【都心部での戸建て投資の特徴】 ・物件価格:高い。一般的に市場に出るのは5,000万円〜 ・賃貸需要:高い。安定して需要が見込まれる。 ・物件供給:極端に少ない ・利回り:物件価格が高く、高利回りはあまり期待できない ・資産価値:上昇が見込まれる |

| 【地方での戸建て投資の特徴】 ・物件価格:安い。 1,000万円を下回る物件も数多い。 ・賃貸需要:選定エリアによって、需要差が激しい ・物件供給:都心部に比較すると多いが、魅力的な部件はそう多くない。 ・利回り:比較的高い、10%を超える物件もたびたび見られる ・資産価値:エリアによっては価値下落が激しい |

都市部と地方では、物件価格と賃貸の需要・供給バランスが大きく異なります。賃貸派の増加による需要高、また著しい地価の高騰によって、都心部では需要に対する供給が追い付いていない状況です。

都心部では中古物件でも物件価格は高い傾向にあります。キャッシュを回収するのに時間がかかるため、利回りは低くなります。

成長ポテンシャルでは「世帯構成」に要注意

不動産投資では、地域の転入・転出者数など将来の人口動向が資産価値に直結します。そのためこれらを把握しておくことはとても重要です。

特に日本では人口減少とそれにともなう都心部への一極集中が懸念されています。今後郊外の不動産は資産価値下落の可能性が大いにあります。

また、戸建て投資では「世帯構成」にも注意が必要です。総務省統計局の予測では、戸建て投資の有力なターゲット層である「夫婦+一人以上の子」からなる世帯は、将来的に減少していくとされています。

郊外物件は将来的な資産価値の減少リスクが大きく、エリアを間違えてしまうと手放したくても買い手が見つからない、といった事態にもなりかねません。

差別化をはかり、長期的に収入を得ていくことを考えるなら、ファミリー向けに限るのではなく、「平屋」「バリアフリー対応タイプ」など、高齢者にとって選びやすいものにしておくことが良策かもしれません。

収益性のポイント:賃料収⼊と運営コスト

戸建て投資は多くがファミリー向けの物件です。供給数が少ないため家賃設定を高くできる利点があります。

ただし、土地から購入するためいかに安価で物件取得できるかがポイントとなります。耐用年数が短いため、価格と耐用年数とのバランスも大切です。

運営コストでは、特に「火災保険、地震保険(木造住宅)」や「土地の固定資産税」の負担が増えることは覚えておきましょう。

初心者にとって難易度が高いのは、建物の修繕・メンテナンスの部分です。特に屋根・外壁などの修繕費用が高額になる部分は、計画的に行う必要があります。

取得費用が安価でも、リフォーム費用が想像以上に高くなってしまうことがあります。購入時、リフォーム費用込みで利回り〇%以上などの目安を立て、高利回りを見込める物件選定をしましょう。

🆕新着物件情報🏘️

定期借地 満室稼働中 蕨駅

7100万円 7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円 6.50%

リノベーションの重要性と費用目安

戸建て投資では、物件の価値を向上させるための手段として、リノベーションを行うことは特に有効的です。

例えばリビングを「2DK」から「1LDK」にするだけでイメージが変わります。他にも、内装や設備のアップデートで物件の魅力を向上させるための改善により、入居者の需要を引き上げることができます。

また、玄関の出入り口や階段に手すりをつけたり、浴槽もバリアフリー対応にするなどのリフォームは高齢の入居者に好まれます。バリアフリーのリフォームについては、国や自治体から補助金があることも。リフォーム費用を補助金で賄うことができれば、賃貸経営の面からは大きなプラスになります。

また、戸建て投資では、退去後にDIYなどでコストを抑えたリノベーションを行うオーナーが多いようです。逆に言えば、戸建て投資ではDIYが好きな初心者投資家も多く、プロや上級者の投資家で参入する人はさほど多くありません。セルフリフォームは費用を抑えることができますが、それなりに手間がかかることと、時間もかかってしまうことから空室期間が長くなってしまうことがデメリットと言われています。

リフォーム費用の目安

ちなみに、業者へ依頼する場合のリフォーム費用の目安は以下の通りです。

改修内容や費用対効果を慎重に検討しましょう。

| 施行箇所 | 費用相場 |

| キッチン | 50万~150万円 |

| トイレ | 15万~50万円 |

| 浴室 | 50万~150万円 |

| ガス給湯器 | 15万~25万円 |

| 脱衣所・洗面所 | 15万~50万円 |

| 壁紙・天井クロス張り替え | 800~1500円/m2 |

| 壁・天井ペンキ塗装 | 1500円/m2 |

| 壁タイル張替え | 1万円~3万円/m2 |

| フローリング張り替え | 2万~6万円/畳 |

| クッションフロア張替え | 2.5万~3.5万円/畳 |

| 間仕切り・ドア新設 | 8~25万円/箇所 |

| 間仕切り撤去 | 7~23万円/箇所 |

戸建て投資のリスク要因は「時間的縛り」

区分マンション投資・一棟アパート投資のリスクを比較すると、戸建て投資は時間的な要素の縛りが多く、効率性が低くなります。

- 市場に出回る情報が少なく、欲しい物件の取得に時間がかかる

- リノベーションでDIYを取り入れるなどの労力・時間がかかる

- 築古になりすぎると、耐用年数や耐震性能の面で敬遠される

- 地方物件は資産価値の下落により複数の物件を保有する必要性が高い

収益面では、周辺エリアにライバルとなる戸建てがなければ、ほぼ独占市場となります。また、ファミリー層はピンポイントでエリア指定をするよりも、家賃が高くても長く住みたいと思える物件そのものを重視する傾向にあります。

戸建て投資は一つ一つの規模が小さいがゆえに、大きな収益を得ていくためには、物件数を増やす必要があります。しかし、買付を入れるまでに小粒な物件を一つ一つ見に行き、手に入れる労力はなかなか大変なものです。

何らかの事情でローンを組むことができない人、戸建てに夢を感じ、戸建てが好きでたまらない人など、特殊な事情があるひとが、そのハンディキャップを自分の手間と労力で克服していく、というスタイルの投資とも言えるでしょう。

1棟目の投資物件は「現金一括購入」が鍵となる

1棟目の戸建て投資では、空き家物件や築古物件を現金で一括購入するのがおすすめです。

住宅ローンと比較してアパートローンは金利が高くなってしまうため、収益性を考えるとローン利用が最良の方法とは言えません。一括購入できるまで現金を貯めることがどうしても難しい人は、自己資金の割合を多くすることも有効です。

1棟目にうまく賃貸経営がまわれば、その利益で2棟目も現金一括購入できる可能性もあります。

また、戸建ての築古物件は先述の通り耐用年数が短く、銀行からの評価が高く得られません。そのため、先に運用実績があると、後の物件で融資をしてもらいやすくなります。

戸建て投資では、初めから金融機関とのローン戦略を考えるというよりは、自分でコツコツと現金を貯めていく方法を考案していきましょう。

3つの成功事例と見解

戸建て投資の成功例は、不動産投資に特化したポータルサイトなどでも、よくオーナーインタビューがされています。その内容を以下で一部ご紹介します。

【事例1】

購入価格400万円でDIYを含めて200万円程度のリノベーションを行いました。家賃を6.0万円と設定し、約8.3年で原価はほとんど回収できました。

(見解)

一般的に戸建て投資の資金回収期間とされる5~10年の間に原価回収できたことが、成功の秘訣とも言えます。

【事例2】

ファミリー向け物件をシェアハウスとして貸し出し、通常の倍以上の収入を実現しました。

(見解)

戸建て賃貸の供給数が少ないうえにシェアハウス可となると、さらに物件は限定されてしまいます。生計を一としない複数人でお金を出し合うので、家賃設定が高くても需要があるようです。

【事例3】

郊外ですが、駅徒歩1分の戸建てを見つけ、奇跡的に購入することができました。その後、インフレの影響もあってじわじわと周辺物件の価格も上がっています。数年貸した後で、入居者が退去したので、売却見積もりを取ってみたところ、購入時よりもプラス300万円の利益がありそうです。

(見解)

戸建て投資は、地方でもエリアによってはキャピタルゲインも狙える手法のようです。また出口に関しても、通常の投資物件では「オーナーチェンジ」が基本となりますが、戸建て物件の場合、実需に直接売却することも可能であり、出口戦略のバリエーションが豊かです。

成功事例を見ると、ターゲット層の見極めをしっかりと行い、需要と供給をマッチさせることが大事であると言えそうです。

まとめ

戸建て投資はローンを利用せず不動産投資をスタートできる人気の投資方法ですが、メリットがある一方で、リスクやデメリットも多くあります。

特に地方で行う場合には、物件を売りたくても買い手がつかない最悪の事態になってしまうことも覚えておきましょう。

地域調査と需要の予測、リノベーションや増改築、無理のない資金計画など事前の準備がとても大切です。最初は小さな物件からステップを踏み段階的に保有する物件を増やしていきましょう。

成功するための確率を上げるには、まずはデータ分析をおすすめします。株式会社TSONは過去の莫大な不動産取引データを学習させた「勝率一番」をご提供しています。どのエリアで、どの金額なら勝率はどのぐらいなのか、ひとめで判断ができます。ご興味のある方はぜひお問い合わせください。

関連記事

-

事業計画の立て方2024-03-28不動産投資で成功するためには、事前にしっかりと事業計画を立てることが重要です。計......

事業計画の立て方2024-03-28不動産投資で成功するためには、事前にしっかりと事業計画を立てることが重要です。計...... -

不動産投資でフルローンはできるのか?メリット・デメリットは?2024-09-29不動産投資を行う際に、フルローンを利用することで、頭金をほとんど用意することなく......

-

減価償却とは?概念や計算方法、不動産投資への活かし方を解説2025-01-13減価償却とは、耐用年数に応じて経費を分割して計上する会計処理の仕組みです。現実の......

-

不動産投資「なぜ利益が発生するのか?」2024-03-24不動産投資をしようと思っている・実際にしている方はかなり多くいらっしゃいます。一......

-

不動産投資の基本戦略◇ファミリー向けVS単身向け2024-03-27不動産投資の物件を選ぶ際には様々な戦略を考える必要があります。中でも重要なのが、......

-

投資物件の売却価格はどう決まる?適正価格を見極めるための4つの評価方法2024-08-30投資用物件を売却する際、適正な価格設定で悩む方も多いのではないでしょうか。価格設......