2024年3月27日

DCF法とは? 計算方法や概念について解説

DCF法とは、資産などを評価するために用いられる算出方法です。金融機関が積算価格とともに使うことが多いです。この記事ではDCF法の概要と計算方法などを解説していきます。

この記事でわかること

- DCF法と正味現在価値法(NPV法)について理解できるようになる

- DCF法の計算方法を理解できるようになる

- DCF法の利点と限界について説明できるようなる

DCF法とは

収益還元法の1つで、対象不動産が将来生み出すであろう純収益や、その不動産を売却したときに得られるであろう収益を現在価値に計算し直して合算し、収益価格を求める方法です。

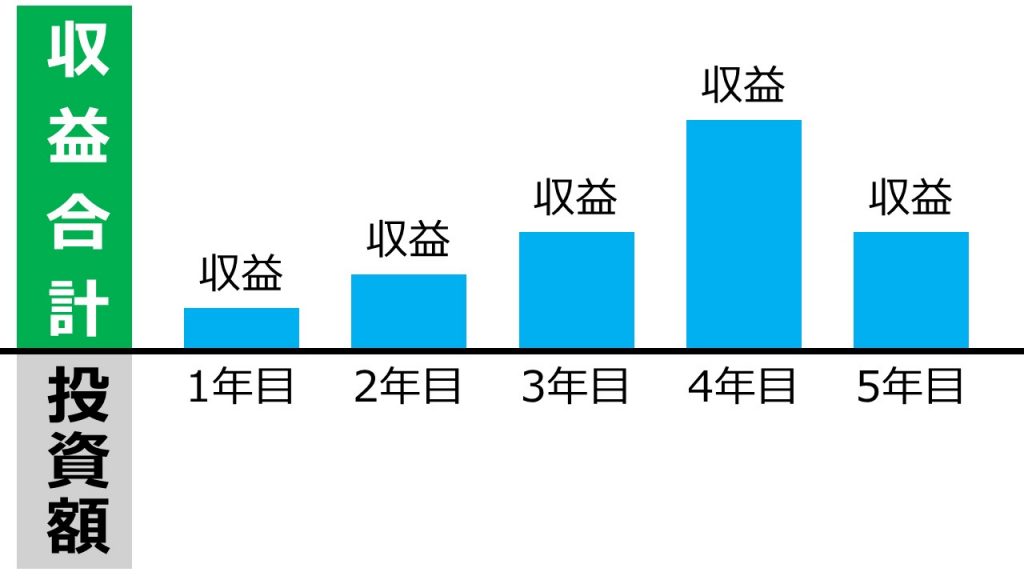

DCF法には正味現在価値法(NPV法)というものがあります。これは、投資によって発生する毎年の収益を現在価値に割り戻した合計額が、投資額を上回っているかどうかで、投資の収益性を判断する方法のこと。正味現在価値が大きいほど、投資価値が高くなります。

こちらは正味現在価値法を図にしたものです。1年目から5年目までの収益を現在価値に戻して、投資額と比較します。収益合計が投資額より上回っている場合には、投資の価値があると言えます。

DCF法(正味現在価値)の計算方法

正味現在価値を計算式に直すと以下の通りです。

—————————————-

正味現在価値=割引後の収益額の合計-投資額

—————————————-

ここで「割引」という言葉が出てきましたが、「未来の現金」は「現在の現金」よりも稼ぐと予想できます(例えば預金すると利息を得られるなど、未来のほうが収益が増えているため)。そこで、その未来の現金を現在の金額に戻す必要があります。そのため、割引を行うというわけです。

なお、DCF法には「内部収益法」というものもあります。これは投資によって発生する毎年の収益の現在価値の合計と投資額が等しくなる割引率(内部収益率)を求め、その大小によって投資の収益性を判断する方法です。つまりは正味現在価値がゼロになる際の割引率に着目しています。

キャッシュフロー(CF)の予測

DCF法は現在の不動産価値を求めるだけではなく、中期経営計画や事業計画などの『将来の計画』を算定するためにも用いられます。DCF法はこのように企業価値を算出するために使われるため、M&Aの際に判断材料となります。

割引率の重要性

上記の通り、DCF法は企業の価値を算出する上で重要な指標となります。よって、計算に用いられる「割引率」を間違えると、正しい評価ができなくなるのです。「割引率」とは、将来価値を現在価値に変換する際に用いる利率のこと。精度の高い現在価値を算出したい場合は、適切な割引率を設定する必要があります。適切な割引率を設定したい場合は、企業価値評価の専門家に依頼するのも良いでしょう。

🆕新着物件情報🏘️

埼玉県蕨駅 7100万円 7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円 6.50%

DCF法の計算手順

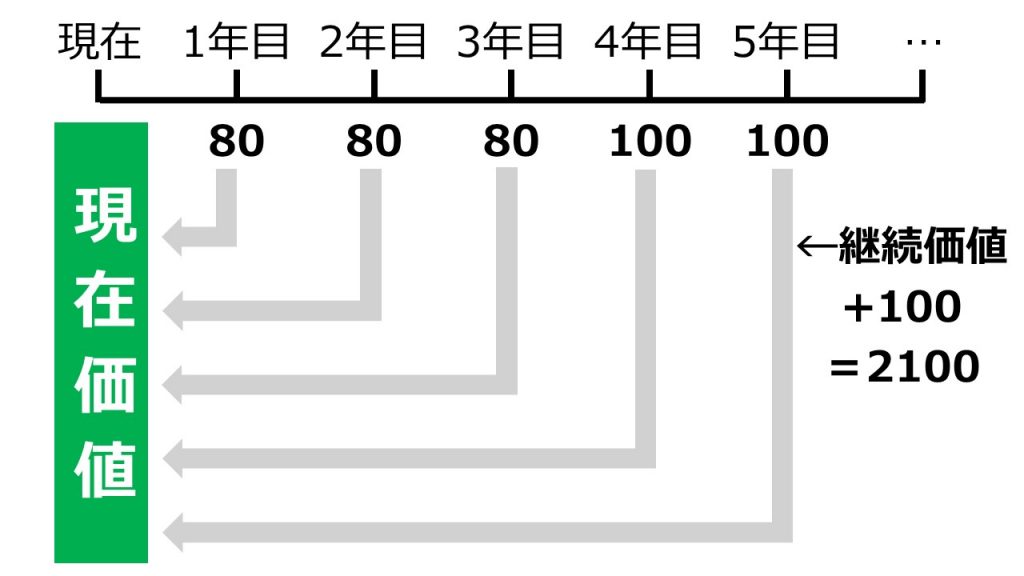

ここで、DCF法を用いた簡単な計算をしてみたいと思います。ある会社Aを例に説明していきましょう。Aは1~3年目まで年80万円、4年目と5年目は年100万円のFCF(フリーキャッシュフロー/企業が自由に使えるキャッシュのこと)があります。6年目以降は5年目のFCFと同様に、年100万円のFCFです。利率は5%です。

まず残存価値を求めます。6年目以降はゼロ成長であるため、継続価値は100万円÷5%=2000万円となります。継続価値はキャッシュフロー計算上、前年の価値となります。今回は継続価値2000万円は5年目における価値となるため、5年目は2100万円として計算します。

現在価値を求める計算式は以下。

現在価値=80/(1+0.05)+80/(1+0.05)²+80/(1+0.05)³+100/(1+0.05)⁴+2100/(1+0.05)⁵

=約1946万円

よって現在価値は約1946万円となります。このようにして、DCF法では現在価値を求めます。

リスクと不確実性の考慮

もちろん、DCF法にも弱点があります。DCF法は将来のCFを予測する必要があり、その予測が困難な場合や不確実性が高い場合は評価が不正確になる可能性があります。 また、適切な割引率を設定するのが難しく、少しの割引率の変動でも企業価値に大きな影響を与えることから、DCF法は専門的な知識と経験を必要とします。

DCF法の利点と限界

DCF法では、対象企業の事業計画をもとに将来CFを見積もります。そのため、対象となる企業の事情を柔軟に反映できるという利点があります。また、精度の高い事業計画が存在する企業であればFCFの見積りに関して意見が分かれる可能性が低くなるため、特に成熟企業において合理的で納得感のある評価結果を得やすいと言われています。

一方、DCF法の限界としては、あくまでも予測である点があります。DCF法は、将来生み出されると考えられる収益から価値を算出しますが、それは確定したものではありません。そのため、 予測を立てる段階でのわずかな差で、算出される結果が大きく変動する可能性があります。

不動産投資におけるDCF法の応用

DCF法は不動産投資物件においては、保有期間が終了した時点で対象物件が生み出した「家賃の収益合計」と「売却価格」を「現在の価格」に変換して不動産の価格を計算する手法です。「割引率」の設定が客観的で妥当なものであれば、かなり高精度な不動産の価値を算定できます。不動産収益物件の価値を見極める方法のひとつとして計算できるようにしておくと便利です。

他の評価方法との比較

ここでは、DCF法以外の他の評価方法について見ていきます。

直接還元法

不動産から得ることのできる一定期間(通常1年間)の純利益(収入から経費を減じた額)を、一定の還元利回り(資産の種類や条件によって異なりますが、概ね一般的住宅で5~7%、事業用は8~10%が目安)で割って計算する手法です。直接還元法は不動産物件を長期に保有する場合に適した評価方法である一方、還元利回りをいくらで計算するのかがポイントとなります。

取引事例比較法

対象の物件と条件等が似ているものがこれまでどのような取引をされたかをデータ収集し、その中からいくつか事例を選択して物件を比較し評価する方法です。鑑定基準としては、販売を急いだ物件や投機物件は排除します。この方法は、近隣地域や地域性が似ている地域で対象物件と似ている物件が取引されている際に有効です。一方で、この方法は感覚的な判断に依るところが大きく、評価する人によって評価内容に差が生じる場合があります。現在は、中古物件の評価方法として一般的な評価方法となっています。

原価法

この方法は、不動産の「再調達原価」をもとに対象物件の試算価格を求める方法です。新しく建築または土地の造成などを行って再調達する場合の原価(=再調達原価)を求め、これに減価修正を行って試算価格を求めます。

関連記事:積算価格とは? その概要と計算方法を紹介

再調達原価と減価修正を適切に計算できれば有効な評価方法になります。対象が土地だけの場合でも、再調達原価が適切に求められる場合には有効といえます。

まとめ

以上、DCF法について見てきました。計算がやや複雑になっていると思いますが、Excel等の表計算ソフトを使用すれば簡単に算出できます。物件を評価する際にこの記事を参考にして頂ければと思います。

関連記事

-

ゴミ屋敷のリスクと対応・予防方法を解説【賃貸】2024-03-28賃貸経営に大きな影響をもたらすのが、入居者による迷惑行為です。その中でも特に「ゴ......

ゴミ屋敷のリスクと対応・予防方法を解説【賃貸】2024-03-28賃貸経営に大きな影響をもたらすのが、入居者による迷惑行為です。その中でも特に「ゴ...... -

仲介業者の選び⽅◇不動産投資の基本戦略2024-03-26不動産投資における成功は、資産価値や収益性の最大化に繋がる物件を見つけることから......

-

賃貸物件の巡回で重要なチェック箇所8選!2024-03-28不動産投資は「不労所得」と思われがちです。しかし物件価値を保つためには定期的な物......

-

「かぼちゃの⾺⾞」事件って何?2024-03-28不動産投資におけるオーナーの「願望」と「現実」のギャップが痛々しく浮き彫りにされ......

-

マイソクとは?差別化するコツと5つの注意点2024-03-27入居付けをスムーズに行うためには、マイソクの内容を充実させるのがポイントです。さ......

-

境界問題を解決する3つの方法!トラブル事例と対処法も解説2024-03-28境界問題は、不動産を所有している方の多くが直面します。放置するとトラブルの原因に......