一般的に不動産のローンというと、「住宅ローン」を思い浮かべる人が多いと思います。しかし、実際はいくつかローンの種類があります。ここでは住宅ローン・アパートローン・プロパーローンの違いについて見ていきます。金融機関から融資を受けるにあたって、自分が受ける融資はどのような商品なのか、しっかりと違いを説明できるようにしておきましょう。

この記事で分かること

- 不動産購入の融資の際には住宅ローン・アパートローン・プロパーローンを利用できる

- アパートローンとプロパーローンの違いについて説明できるようになる

- 場合によってはプロパーローンのほうがアパートローンよりも有利になる場合がある

ローンの種類がある理由

一般的にローンは、金融機関が長期間、返済を借り手に求めるものです。そのため、返済が滞ることへのリスクヘッジが必要となります。例えば住宅ローンを借りる際には保証会社が間に入り、万が一返済できなくなった場合に利用者の代わりに金融機関にお金を返済する仕組みとなっています。一方で、保証会社と契約しないで締結するローンもあります。このように、借り手のリスクに合わせて複数の商品を販売しているのです。

また、住宅ローンはある程度貸し出し基準が決まっていますが、例えば後述するプロパーローンの場合は完全にオーダーメイドでローンを販売します。後者は貸したお金を回収できないリスクも高まりますが、それでも収益性の高い物件である場合は金融機関にとって貸し出すメリットも大きいのです。

住宅ローンとは

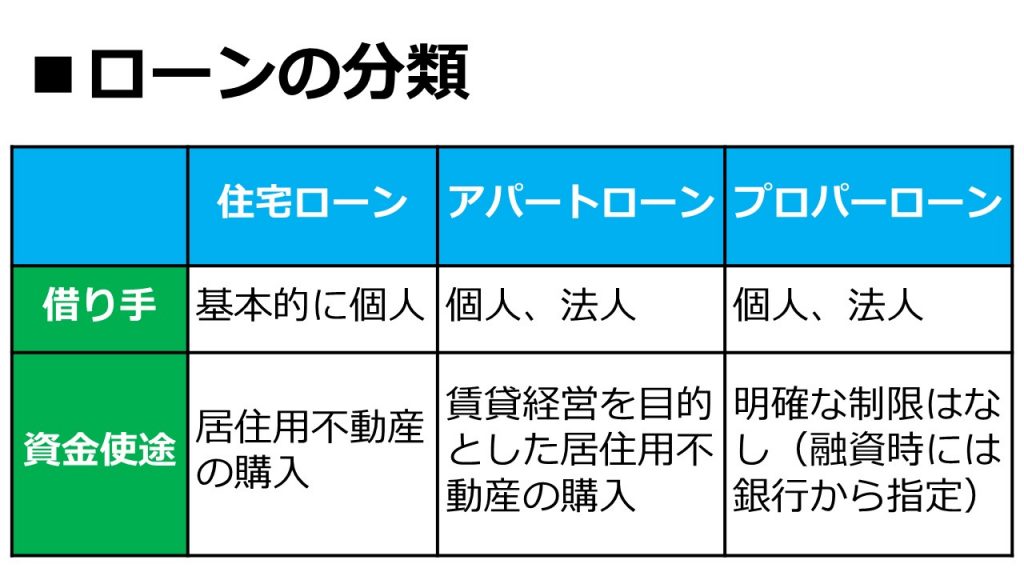

住宅ローンとは、住居を買ったり改築したりする際に借りるローンのことです。一般的にローンというと、この住宅ローンのことを指します。あくまでも居住用物件のためのローンであり、投資用物件の購入には利用できません。

住居は数千万円から数億円まで幅広い価格帯で販売されています。これを一括で購入できる人はごく少数であるため、ほとんどの人は住宅ローンを組んで住宅やマンションを購入します。

借入期間は人それぞれ。35年で借りる人もいれば、10年で借りる人もいます。会社員の場合は安定した返済が予測できることから、35年という長期的な期間で返済を求めることもできます。しかし、個人事業主など将来を見通すのが難しい場合、極端な話ではありますが10年の返済期間となることもあるようです。

なお、住宅ローンには住宅金融支援機構が貸し付ける「公的融資(財形住宅融資)」、金融機関等が貸し付ける「民間融資」、そしてフラット35があります。フラット35とは、住宅金融支援機構と民間金融機関が連携して行う住宅ローンのこと。申込年齢が申込日現在で70歳未満であること、35年まで返済期間を設定できること、保証人・保証料が不要であることなどメリットがあります。その代わり2023年4月より、新築住宅については国の省エネ基準を満たしていない物件は借り入れができなくなりました。

【関連記事】フラット35で不動産投資を行うことはできる?

アパートローンとは

アパートローンとは、投資用物件を購入する際に組むローンのことです。その性質上、保証会社との契約が必要となります。審査基準は物件の収益性や価値などから判断され、一定の融資限度額が存在します。

住宅ローンとの違い

住宅ローンとの大きな違いは「金利」です。金融機関により異なりますが、おおむね年2~45%程度となっています。住宅ローンの金利が2%以下であることを考えると、アパートローンは住宅ローンより高めに設定されていることがわかります。これには国民の住宅取得を促すという政策的な意味があります。例外的に住宅ローンの金利が低いのであって、アパートローンが特段高いというわけではありません。

一方、物件の評価や、借り手の属性によっては、金利1%未満で貸し出したり、フルローンを行うことがあります。逆に、単一の物件では融資ができなくても、自宅を共同担保にいれることで融資ができる、といったこともあります。物件や借り手に合わせて、ある程度の審査の幅があるのがアパートローンの特徴です。

住宅ローン金利は基本的に横並びですが、アパートローンは金融機関ごとに異なります。アパートローンの金利については、まずはハウスメーカーに相談すると良いでしょう。なお、ハウスメーカーが紹介してくれた金融機関で借りることになった場合、ハウスメーカーがローンの審査手続きまでサポートしてくれることが多いです。ハウスメーカーとは良好な関係を築いておきたいものです。

新着物件情報

家賃相場急上昇中エリアでの物件が新たに発売に!

埼玉県蕨駅 7,100万円

7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円

6.50%

もっと新着物件情報を知りたい・先行で情報を受け取りたい方はLINE登録(無料)がおすすめ!

プロパーローンとは

プロパーローンとは、融資ごとに条件が異なる「オーダーメイド型」ローンのこと。保証会社の保証を付けず、金融機関と契約を結びます。その分、連帯保証人を設定する必要があります。プロパーローンのプロパーとは「固有の」「特有の」という意味です。その由来は金融機関独自の基準で融資を行うところから来ています。

アパートローンは一定の審査基準や金利を超えると一切貸し出しが行われません。一方プロパーローンはオーダーメイド型のため、金利も融資金額も案件ごとに異なります。明確な限度額はありませんし、融資期間も長期のこともあれば短期のこともあります。そのため、事前の対策が取りにくいという難しさがあります。ちなみに自己資金(頭金)もある程度は必要になってきます。

プロパーローンの審査基準は、金融機関が独自に設けているため厳しめとなっています。アパートローン同様、事業計画書の審査がありますが、プロパーローンはそれに加えて人物の人柄についても審査されます。

プロパーローンの金利はケースバイケースですが、収益性が認められればアパートローンより低めになることもあります。また、借り手の信用度が高ければ、その分金利も安くなってきます。

アパートローンからプロパーローンへのステップアップを目指そう

アパートローンで投資家人生をスタートしたら、次に目指すのは法人化です。法人化についてはここでは割愛しますが、法人化すると得られるメリットも大きいです。まずは法人化することを目指しましょう。

また経営が安定してきたら、プロパーローンでの融資にチャレンジしてみましょう。上述の通り、プロパーローンは簡単には借りられません。しかしプロパーローンを利用できればアパートローンよりも好条件で融資を受けられます。またプロパーローンの審査に通ったということは、あなたが金融機関から信用された証でもあります。箔が付くわけですから、今後のビジネスにも良い影響が出てくるものと思われます。

アパートローンでしっかりと実績を積み重ね、法人になって信用度を高めていき、そしてプロパーローンで事業を拡大していく。こうしたステップアップを経ることで、資産家としての成功を内外に示せます。ぜひプロパーローンを契約して不動産投資をしてみてはいかがでしょうか。

まとめ

以上、住宅ローン、アパートローン、プロパーローンについて見てきました。それぞれ用途も金利も異なりますので、この記事で整理しておくことをおすすめします。

もちろん、「なぜ借りるのか」を明確にすることが重要です(目的の明確化)。アパートローンやプロパーローンを借りることは、あくまでも手段であって目的ではありません。不動産投資は賃借人との関係など、一筋縄にはいかない投資ですので、「物件を手にすれば安泰」とはいきません。あくまでもローンが下りたことは「始まりに過ぎない」ことを肝に銘じる必要があります。