2024年3月28日

不動産投資における6種類の利回りとは?注意点も解説

不動産投資のために物件を購入する際は「収益がどれくらいあるのか」「何年で元がとれるのか」などの指標になる、利回りの確認が欠かせません。利回りを正しく理解していないと利益が出せず、失敗する恐れが高くなります。

そこでこの記事では、不動産投資の利回りの種類や特徴を解説します。この記事を読めば、利回りの特徴を理解できて利益が出やすい物件を選びやすくなります。これから不動産投資を行う方は、ぜひ参考にしてみてください。

不動産投資における利回りとは?

利回りとは、投資した金額に対する収益の割合のことです。一般的に「利回り〇%」という表記で表します。

不動産投資では、購入した不動産価格に対しての年間家賃収入の割合が利回りとなり、様々な種類があります。利回りは、不動産の収益を確認するための指標の1つです。

利回りはあくまでも、物件の収益性を確認するための数字になります。そのため、利回りの高さだけで購入を検討するのはおすすめできません。例えば周辺の賃貸需要など、物件以外でも確認するポイントがあるため、確認しておきましょう。

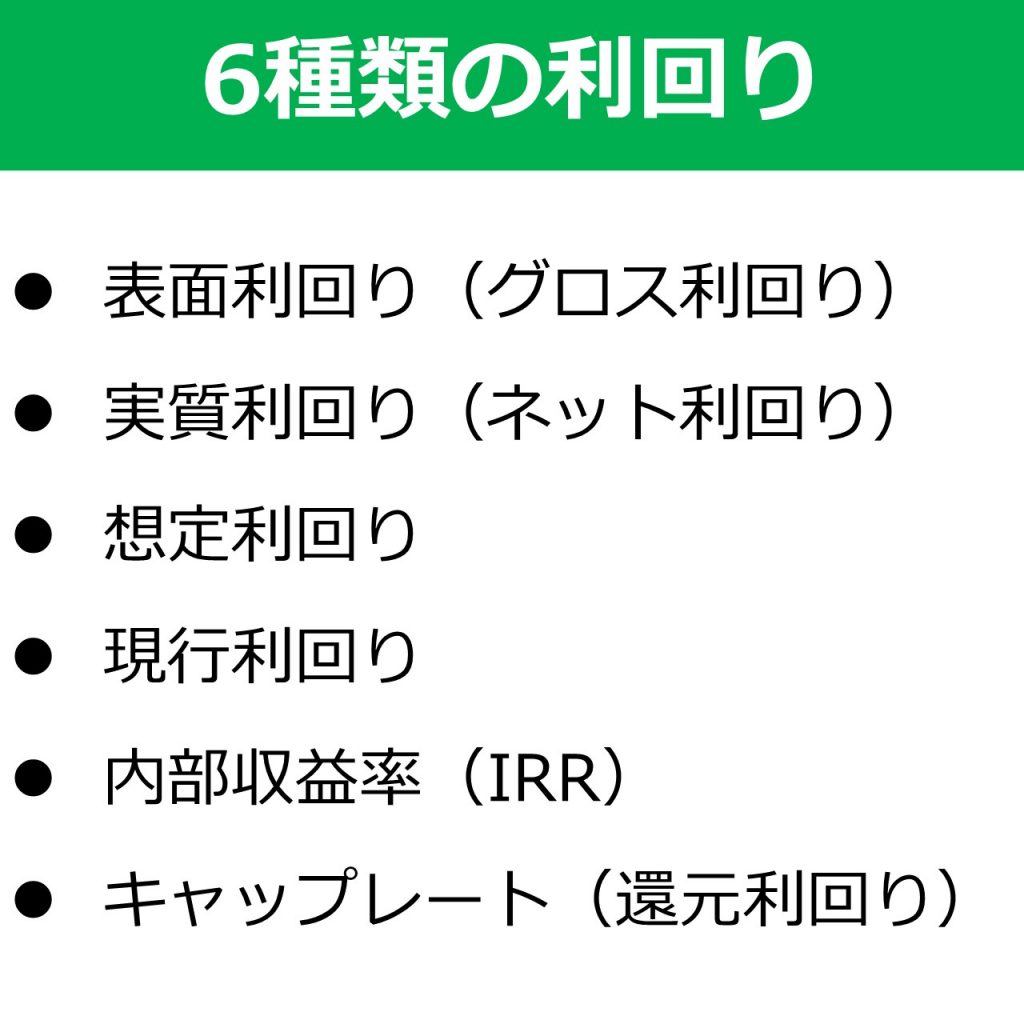

不動産投資における6種類の利回り

ここでは、不動産投資における6種類の利回りを紹介します。不動産を購入する際に重要になるため、しっかり確認しておきましょう。物件価格5,000万円、年間家賃収入500万円のケースでの計算事例も紹介しますので、参考にしてみてください。

表面利回り(グロス利回り)

表面利回りとは、購入する物件価格と家賃収入のみの収益割合です。支出となる管理費や固定資産税などを含んでいないのが特徴で、グロス利回りと呼ぶこともあります。具体的な計算方法は以下の通りです。

| 年間家賃収入 ÷ 物件価格 × 100 = 表面利回り(%) |

例えば、実際の数字では以下の計算になります。

| 年間家賃収入500万円 ÷ 物件価格5,000万円 × 100 = 10% |

この場合、表面利回りが10%となります。

実質利回り(ネット利回り)

実質利回りとは、表面利回りに、諸費用(固定費含む)を加味した収益割合のことです。またネット利回りと呼ぶこともあります。諸費用の内訳は以下の通りです。

- 購入時の登記費用などの諸経費

- 固定資産税

- 火災保険料

- インターネット費用

- 管理費用

- 修繕費用

具体的な計算方法は以下の通りです。

| (年間家賃収入 ー 諸費用) ÷ 物件価格 × 100 = 実質利回り(%) |

例えば諸費用が200万円の場合、実際の数字では以下の計算になります。

| (年間家賃収入500万円 ー 諸費用200万円) ÷ 物件価格5,000万円 × 100 = 6% |

この場合、実質利回りが6%となります。

🆕新着物件情報🏘️

定期借地 満室稼働中 蕨駅

7100万円 7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円 6.50%

想定利回り

想定利回りとは、空室があるアパートなどで満室を想定した場合の利回りのことです。あくまでも、満室と仮定した利回りになるため注意しましょう。

また物件広告には想定利回りで掲載されているものも多く、実際に得られる収益が少ないケースがあるため細かな確認が必要です。

具体的な計算方法は以下の通りです。

| 満室を想定した年間家賃収入 ÷ 物件価格 × 100 = 想定利回り(%) |

実際の数字では以下の計算になります。

| 満室を想定した年間家賃収入500万円 ÷ 物件価格5,000万円 × 100 = 10% |

この場合、想定利回りが10%となります。

現行利回り

現行利回りは、空室を含まない場合の収益割合です。現状の家賃収入に対する利回りとなるため、収益割合は少なくなります。

具体的な計算方法は以下の通りです。

| 現状の年間家賃収入 ÷ 物件価格 × 100 = 現行利回り(%) |

1戸当たり年間家賃収入80万円で、6戸中2戸空室の場合では以下の計算になります。

| 現状の年間家賃収入(500万円ー160万円) ÷ 物件価格5,000万円 × 100 = 6.8% |

この場合、現行利回りは6.8%となります。

内部収益率(IRR)

内部収益率とは、投資額に対する収益性を確認するだけでなく、時間的な価値を考慮している利回りです。表面利回りや実質利回りは1年後や3年後の収益価値まで考慮していません。しかし内部収益率は、数年後のお金の価値を考慮して収支を予測するため、より細かな投資戦略を実践できます。

計算方法は以下の通りです。

| (年間家賃収入 + 売却益 ー 諸経費) ÷ 物件価格 × 年数 =IRR |

例えば諸費用が200万円、10年所有、売却益が100万円の場合は以下の計算になります。

| (年間家賃収入500万円 + 売却益100万円 ー 諸費用200万円) ÷ 物件価格5,000万円 × 10年 = 80% |

この場合、IRRが80%となります。

キャップレート(還元利回り)

キャップレートは、不動産の収益性を表した利率になります。いわゆる「不動産価格」を出すために用いられる方法です。

計算方法は以下の通りです。

| (年間家賃収入 ー 諸費用) ÷ キャップレート = 不動産価格 |

例えばキャップレートが10%のアパートで諸費用が200万円の場合、以下の計算になります。

| (年間家賃収入500万円 ー 諸費用200万円) ÷ 10% = 不動産価格3,000万円 |

この場合、不動産価格が3,000万円となります。

利回りが高くなる2つの理由

利回りが高くなる理由は、以下の2つがあります。

- 物件価格が安いから

- 家賃収入が多いから

同じ家賃収入でも、価格や融資期間によって利回りが高くなります。

物件価格が安い場合

| 年間家賃収入500万円 ÷ 物件価格5,000万円 × 100 = 表面利回り10% |

| 年間家賃収入500万円 ÷ 物件価格2,000万円 × 100 = 表面利回り25% |

家賃収入が多い場合

| 年間家賃収入500万円 ÷ 物件価格5,000万円 × 100 = 表面利回り10% |

| 年間家賃収入700万円 ÷ 物件価格5,000万円 × 100 = 表面利回り14% |

そのため利回りを確認する場合は、物件価格や家賃収入の金額を比較するようにしましょう。

不動産投資をするうえで注意すべき利回りの特徴3選

ここでは、不動産投資をする上で注意すべき利回りの特徴を紹介します。利回りの高さだけでなく、実際の収入額などを考慮するようにしましょう。

表面利回りだけで判断するのは避ける

表面利回りは、あくまでも目安とする数字であることを知っておきましょう。表面利回りの収益が、そのまま手残りとして得られるわけではありません。

そのため実際に物件を購入する際は、実質利回りを確認するのがおすすめです。実質利回りは、支出する諸経費を含めた収益割合になるため、実際に得られるキャッシュフローが分かります。

現況利回りと想定利回りの両方確認する

実質利回りだけでなく、現状の入居状況を確認するのを合わせて行いましょう。そのためには、現況利回りと想定利回りを確認することが重要です。

現状の空室状況を把握すれば、原因や改善方法が分かります。家賃設定やリフォーム規模が分かるため、満室にできる確率が上がるでしょう。

また、売り出し中の物件資料に現況利回りと想定利回りの記載があれば、購入すべき物件がどうかの判断もしやすいです。

ローン支払い分を引いてキャッシュフローを把握する

融資を受けて不動産投資をする場合は、ローン支払い分を差し引いた「キャッシュフロー」の把握が大切です。

例えば、実質利回りが6%近い物件でも、ローン支払い分を引けば利回りが下がります。

実質利回り(ローンを含んだ場合)

| (年間家賃収入500万円 ー 諸費用200万円 ー ローン支払100万円) ÷ 物件価格5,000万円 × 100 = 4% |

不動産投資では、家賃収入に対するローンの支払額(融資比率)をいかに下げられるかが重要です。

まとめ

不動産投資で物件を購入する際には、利回りの確認が必要です。しかし、正しく理解しておかないとキャッシュフローが得られず失敗しやすくなります。

利回りが高いからといって慌てて購入せずに、それぞれの利回りでシミュレーションを行うのがおすすめです。この記事で紹介した6つの利回りの特徴を理解したうえで、物件を購入しましょう。

利回りは収益シミュレーションにも深く関わってきます。動画でわかりやすく解説しています。

【不動産投資】誰でもできる事業計画書・収支シミュレーションの作り方【AI研究所Vol.3】

関連記事

-

不動産投資の基本戦略◇ファミリー向けVS単身向け2024-03-27不動産投資の物件を選ぶ際には様々な戦略を考える必要があります。中でも重要なのが、......

不動産投資の基本戦略◇ファミリー向けVS単身向け2024-03-27不動産投資の物件を選ぶ際には様々な戦略を考える必要があります。中でも重要なのが、...... -

宅建士と宅建取引業者の違いとは?資格・免許の取得方法も解説2025-04-07宅建士は重要事項説明などを担う資格者、宅地建物取引業者は免許を持つ事業者です。2......

-

DCF法とは? 計算方法や概念について解説2024-03-27DCF法とは、資産などを評価するために用いられる算出方法です。金融機関が積算価格......

-

借地権物件◇不動産投資の基本戦略2024-03-26不動産投資で「借地権」が設定されている物件に当たることがあります。借地権は、特に......

-

不動産投資「なぜ利益が発生するのか?」2024-03-24不動産投資をしようと思っている・実際にしている方はかなり多くいらっしゃいます。一......

-

積算価格とは? その概要と計算方法を紹介2024-03-27借り手が不動産投資のためにローンを組む場合、物件の評価額がいくらになるかというこ......