2024年3月28日

「かぼちゃの⾺⾞」事件って何?

不動産投資におけるオーナーの「願望」と「現実」のギャップが痛々しく浮き彫りにされた「かぼちゃの馬車」事件。不正融資やサブリース契約の問題点など、不動産投資における教訓が詰まった事例です。投資家はこの事件から、「リスク管理」について学ぶポイントが多くあるでしょう。

この記事では「かぼちゃの馬車」事件の全容と具体的な問題点を解説していきます。

| この記事で分かること ・かぼちゃの馬車事件に関する全体像が分かります ・かぼちゃの馬車はどのようなビジネスモデルだったのでしょうか ・銀行の報告書による事件の経緯が分かります ・不動産融資のいい例、つらい例とは ・シェアハウスは不動産投資として難しいのでしょうか |

※シェアハウス運営会社である株式会社スマートライフは2012年に設立されましたが、2017年に株式会社スマートデイズへ社名変更しております。本記事では、事件発覚時のスマートデイズとして社名を記載します。

事件の概要

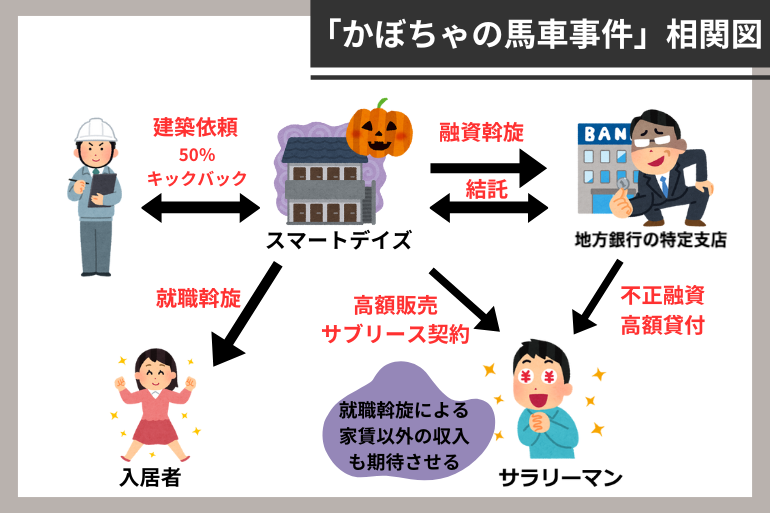

かぼちゃの馬車事件は、シェアハウス運営会社スマートデイズによる投資詐欺事件です。多くの投資家が被害に遭いました。この事件では、スマートデイズが不動産投資家に対し、「かぼちゃの馬車」というブランド名で、女性専用シェアハウスとして年8%以上の利回りを掲げ、投資を促しました。

しかし、そこには多くの違法行為があり、サブリース契約の構造にも問題がありました。結果的に多くの被害者を出すことになったのです。社会問題となったこの事件により、不動産投資の危険性が改めて注目されました。

かぼちゃの馬車事件のビジネスモデル

スマートデイズは、サブリース契約による30年間の家賃保証を謳い、女性専用シェアハウスを多くのオーナーに販売してきました。実際の事業モデルとしては、地方から上京した女性入居者に仕事を紹介する人材斡旋も行っており、オーナーは賃料以外の収入も期待できるとしています。そんな魅力的な契約内容に惹かれ、購入者は700人を超えました。

サブリースはやめとけって本当?悪徳サブリースの構造を解説

かぼちゃの馬車事件の2つの不正行為

しかし、正確にはこのビジネスモデルは成り立たっていませんでした。それどころか、スマートデイズは明らかにアウトである不正行為を行ってきました。

| ①工事請負会社から建築費の50%もキックバックを得ていた ②書類を改ざんしてオーナーに不当融資を受けさせた |

建築費の50%ものキックバック

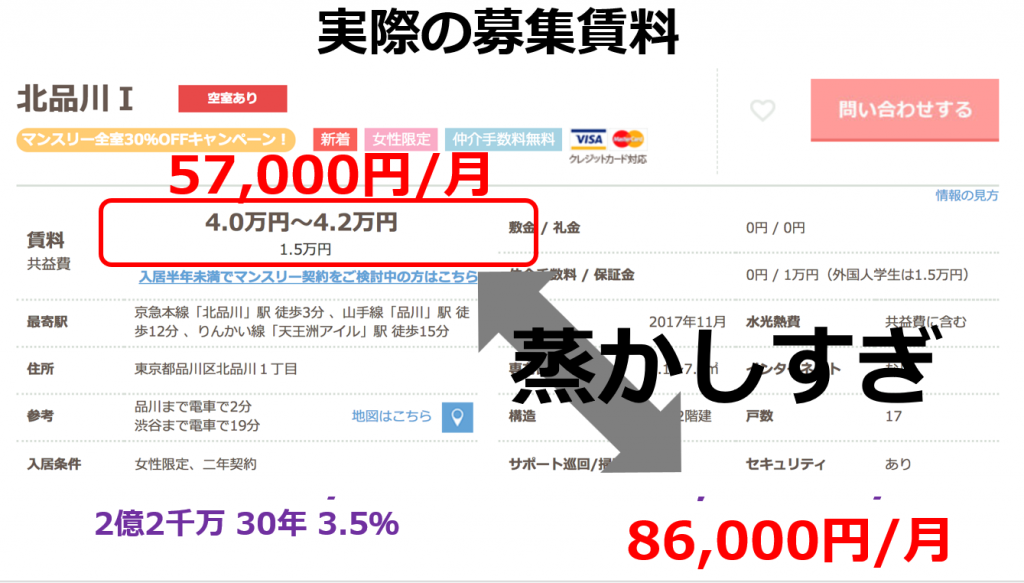

通常、不動産会社が工事請負会社から受けるキックバックは工事額の2~3%程度です。50%ものキックバックを得るとなると、オーナーへの販売価格を相場から乖離した高額に設定しなくてはなりません。その分、当然家賃設定も高くなるわけです。相場をかけ離れた価格の物件は、当然ながら入居者が上手く決まりません。また売却時にも売れないなど不動産投資が失敗へと転じていきます。

しかしスマートデイズは、高い家賃設定で入居者が決まらなくても、建築費のキックバックによって家賃保証料を捻出していました。入居者が決まらない点を無視して、キックバック欲しさに物件販売を続けたのです。

書類改ざん・不正融資

そして、もう1つは書類改ざんによる不正融資です。

本来であれば規定額の自己資金が必要です。しかし、かぼちゃの馬車を購入するオーナーは、30~50代の会社員が多く、資金不足の人が多くいました。そこで、通帳残高を高く見せるよう書類を改ざんし、不正融資を受けていたようです。これにより、オーナーは債務超過へと陥りました。

他にも、金額の表記がされる重要事項説明書や売買契約書、また手付金の領収書などあらゆる書類の改ざんを行っていました。通常であれば、金融機関側がこの不正を発見し、融資を非承認とします。しかしこの事件では「ある地方銀行」がスマートデイズと結託し、不正融資が常態化していたのです。

このように、不動産業者と金融機関が共謀して詐欺行為を働いたことで、世間を大きく賑わせました。

🆕新着物件情報🏘️

さいたま市西大宮駅 1億2,023万円 7.0%

足立区梅島駅 2億275万円 6.30%

千葉市幕張駅 1億3,219万円 6.50%

かぼちゃの馬車事件のもう1つの問題点とは

かぼちゃの馬車事件のビジネスモデルには、考えるべき問題点がもう1つあります。冒頭でも触れた「サブリース契約」です。

サブリース契約は、一般的にサブリース会社が物件を一括借り上げし、第三者へ転貸します。つまりサブリース会社自体が借主となり、守られる立場になります。

入居者が決まらない場合、サブリース会社はオーナーへ減額交渉を行うことができます。つまり、サブリース会社はリスクをほとんどとらない形態です。このことを理解せず、「家賃保証」の魅力に食いついてしまい、サブリース契約をしてしまうオーナーとのトラブルが多くみられます。不動産投資ではサブリース契約が度々トラブルや問題になることがあります。とは言え、サブリース契約自体は違法なものではありません。

今回問題となったのは、サブリース契約での赤字を減額交渉ではなく工事会社からのキックバックで埋めていたことでしょう。棟数を増やしていきましたが、2015年2月にある地方銀行がスマートデイズ関連の融資を打ち切りました。実際には、ある地方銀行の都内のある支店が、取引中止通告後も工作して融資を続けていたことにより、被害が拡大しています。(後述)

その後、スマートデイズは販売が困難になったことから資金繰りが上手くいかなくなりました。オーナーへの家賃減額を要求、最終的に支払いすらできなくなりました。

銀⾏による報告書

2018年4月9日、スマートデイズは東京地方裁判所に民事再生法の適用を申請して監督処分を受けました。しかし、同月18日に民事再生法の申請は棄却され、翌5月15日に破産開始決定を受けています。

事件を受けて、地方銀行は「第三者委員会」を設置し真相究明を行うこととしました。第三者委員会が2018年9月7日に公表した「調査報告書」には、事実の経緯や具体的な内容が書かれています。

内部告発後も融資を継続

驚くのは、この事件は2015年2月に以下のような内部告発がされていたにもかかわらず、姿形をかえて横浜東口支店で融資が継続されていたのです。

| ・スマートデイズの実質経営者は住宅金融専門会社に関連した詐欺の前科がある ・出所後は不動産業を始め、数社の実質的オーナーとして経営したが、すべての会社を計画倒産させている ・元妻名義で法人を設立後、スマートライフの株主となっている ・銀行の担当者とも直接やりとりをしている ・スマートデイズの30年サブリース保証は家賃相場価格より倍以上の設定で収益シミュレーションを行ない、高額のシェアハウスを販売している ・サブリースの支払いは現行家賃では回収できず、到底まかなえない状態 |

これらの内容を調査した上で、コンプライアンス規定に問題がないか判断した上で取引をした方が良いのではないか、というものでした。この報告を受けた銀行の当時の副社長は、スマートデイズ関連の融資を取扱中止とする旨、各関連部門に指示しています。

2回目の内部告発が行われるも……

当時の横浜東口支店の所属長は、スマートデイズと投資家との間に別の不動産業者を噛ませれば、副社長の指示に違反しないなどと考えました。これを受け、スマートデイズ側は新たなダミー会社を設立して難を逃れました。しかし、同じ人物によって再度内部告発があったとのことです。

一連の告発で完全に取扱中止をするかと思われましたが、様々な販売会社を表向きの「かぼちゃの馬車持込業者」として振り分けることで、対応するようになりました。これにより、横浜東口支店は融資スキームを安定化させ、同支店におけるかぼちゃの馬車案件の融資は急増していったとしています。

二回の内部告発によって是正通告があったのにもかかわらず、継続されていた不正融資。確実に融資を中止していれば、被害者は700人を超えるまでにならなかったでしょう。

銀⾏が悪かったのか?

2018年2月、かぼちゃの馬車のオーナー247名から委任を受けた被害弁護団が発足し、2019年9月には東京地裁に調停を申し立てました。そして、2020年3月25日、被害者たちの受けた融資と購入した不動産を、事実上帳消しすることで、銀行との解決合意に発展しています。

多くのオーナーが苦しみから開放されたとして、安堵と喜びを表明しました。しかしこの合意には疑問の声も多く上がりました。なぜなら、被害にあったオーナー側にも非があるからです。

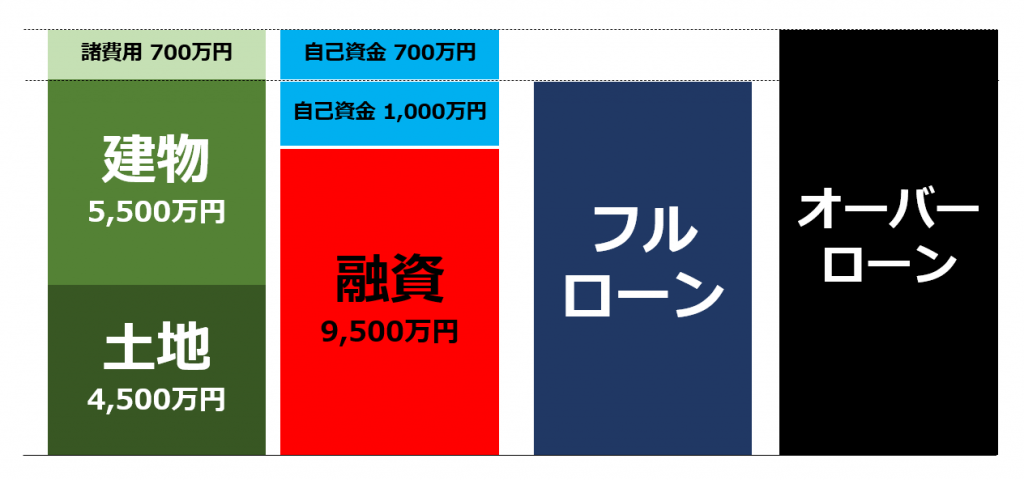

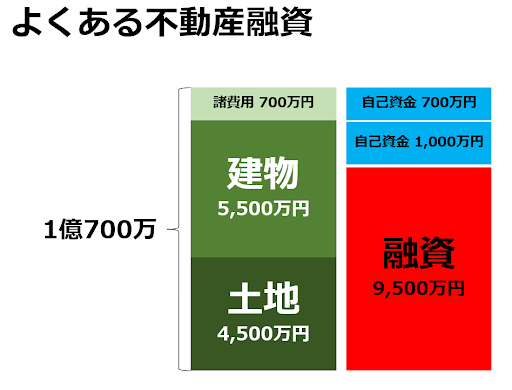

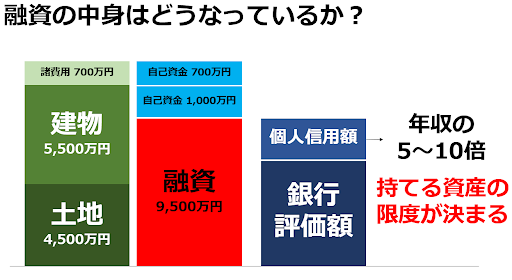

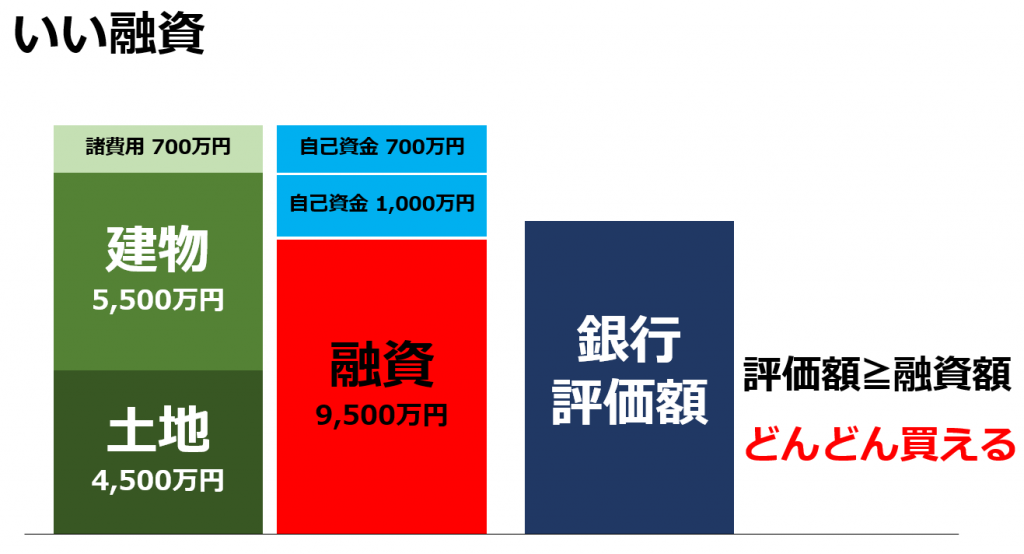

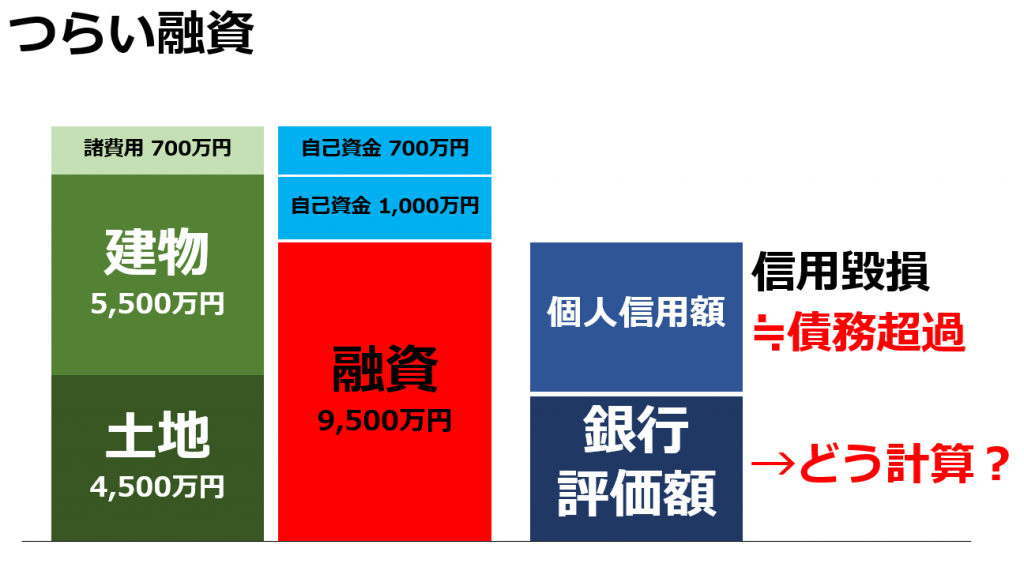

不動産融資の良い例、悪い例

かぼちゃの馬車と同様の価格帯の融資例として、上図のような融資割合が見られます。大体1割程度の自己資金を準備し、残りを融資に頼るというものです。

実際の融資の中身は、「銀行評価額」と「個人信用額」で構成されています。個人信用額は年収の5~10倍程度と言われています。

良い融資例は、銀行からの物件評価が高く、本人の属性や信用額に左右されず融資をしてもらえる構成です。物件力の収益性が高く、不動産投資が成功しやすい物件です。

しかし、かぼちゃの馬車事件は、残念ながら悪い融資例に該当しています。物件価格も家賃も相場より高いので、銀行評価額は必然的に低くなります。オーナーの個人信用額もさほど高くないので、他の銀行であれば融資は受けられません。

書類の改ざんによってここを突破してしまい、返済不能に陥っています。

オーナーの勉強不足も悪い

上述の不動産融資の中身は、表面的には分からなかった問題かもしれません。しかし、不動産購入時に他にもオーナーが気付けるポイントがありました。

- 物件相場や家賃相場を調べなかった

- 自己資金ゼロ、少ない自己資金でできる不動産投資に飛びついた

- 書類改ざんに関与している

そもそも都内で1億を超える物件を購入するのに、かなり高い相場である上に自己資金の準備不要という時点で、不自然さに気付かなくてはいけません。しっかりと精査すれば、購入は避けられたでしょう。

また、銀行への書類改ざんは、自らも同意して行っているはずです。

人気タレントを起用していることへの信用性、「放っておいても100万円入る」というキャッチコピーに食いついた勉強不足が招いた結果と言えます。

| ・無理して売った「スマートデイズ」 ・貸し続けた「銀行」 ・欲に負けた「オーナー」 |

かぼちゃの馬車事件は、これらすべてが連鎖して発生したものです。不動産投資は全て自己責任であることを伝える事件となりました。

シェアハウススキームが悪いのか?

では、シェアハウススキームのビジネスモデルが悪いのでしょうか。これから不動産投資でシェアハウスを検討する人は、気になるところでしょう。

シェアハウススキーム自体が、一概に悪い訳ではありません。しかし、一般の賃貸とは異なるためシェアハウス独自のリスクに備える必要があります。

- 入退去が多い

- 定期借家契約であ

- 管理の手間がかかる

- 上記1~3の観点から、管理は専門業者へ依頼する

シェアハウスでは、このような特徴があります。

そのため、これらすべてを考慮した上で購入する物件の価格や家賃を検討しなくてはなりません。初心者にはハードルの高い不動産投資なので、慎重に行う必要があります。

まとめ

この記事では、かぼちゃの馬車事件の全容について解説しました。

- 詐欺を働く不動産会社

- 利益のために不正融資に手を染める金融機関

- 勉強不足で被害に遭ってしまった不動産オーナー

スマートデイズと銀行が行ったことは許されない悪徳商法ですが、しっかりと勉強せずうまい話に乗ってしまった被害者オーナーにも責任があります。怪しいと思うことがあったら容易に事を進めず、他の専門家などに相談してみることも大切です。

堅実な不動産投資を行うにはしっかりと自己資金を貯蓄し、計画性を持った経営を行うことが賢明です。

関連記事

-

耐用年数とは?仕組み・計算方法などの基礎知識を解説2024-03-26知っておきたい「耐用年数」 耐用年数とは? 不動産などの形がある固定資産は年数と......

耐用年数とは?仕組み・計算方法などの基礎知識を解説2024-03-26知っておきたい「耐用年数」 耐用年数とは? 不動産などの形がある固定資産は年数と...... -

不動産投資に成功しやすい人・失敗しやすい人の特徴2024-03-24不動産投資を検討している方で、不動産投資を成功させている⼈と失敗している⼈にはど......

-

区分所有とは?マンション投資のポイントや登記簿の特徴も解説2024-03-24区分所有とは、分譲マンションのように1棟の建物の中で区分けされた「専有部分」を所......

-

フラット35で不動産投資を行うことはできる?2024-03-27フラット35を不動産投資に使うことはできません。しかし、長期的な視点で見れば自宅......

-

不動産管理会社の探し方!選び方のポイントと長く付き合うコツ2024-03-27不動産投資家にとって、最も重要なパートナーと言っても良いのが不動産管理会社です。......

-

差押えと競売の仕組みとは?差押え不動産を取得する方法も解説2024-03-24差押えとは、返済が滞った債務者などの財産から債権を回収するために、その財産を債務......