2024年3月28日

収支シミュレーションのやり方【不動産投資】

収支シミュレーションのシートダウンロード

ここでは収支シミュレーションのやり方についてご説明します。収支シミュレーションに使うエクセルシートは、メール会員またはLINE登録を頂いた方に無料でお送りしています。

黄色いセルに数字を入れていきます。ここでは各項目ごとに入力のポイントをご説明します。

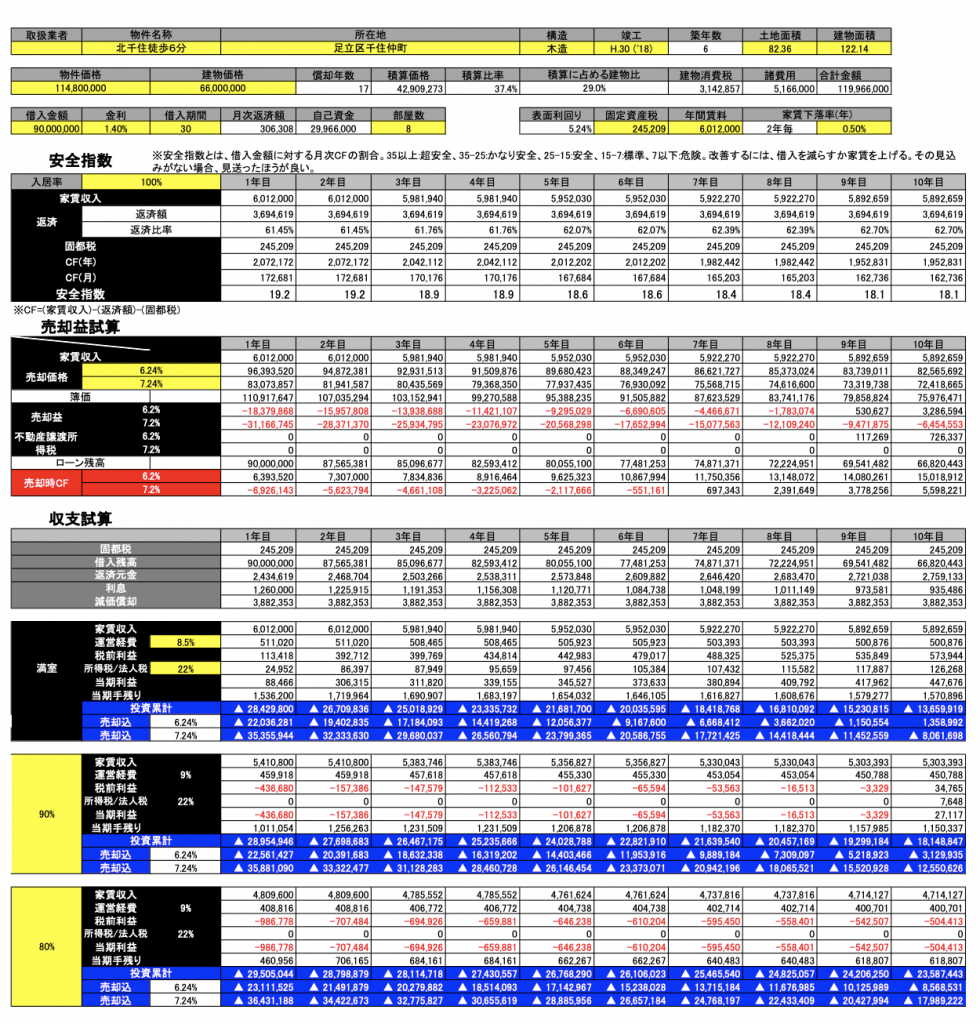

物件情報

取扱業者

その物件を取り扱っている業者のことです。問い合わせなどをスムーズにするために入れておきましょう。

物件名称

自分でわかりやすい名称を入れてください。

所在地

物件の所在地を入れます。

構造

「木造」「軽量鉄骨(3mm未満)」「軽量鉄骨(3-4mm)」「重量鉄骨(4mm以上)」「RC」「SRC」の中から選びます。

竣工

建物の完成年を入れます。

土地面積・建物面積

平方メートルで入れます。登記上の面積と実際の面積などが異なっていることがあります。ここでは物件概要書などに記載の面積を入れましょう。

物件価格

物件の価格を記入します。諸経費などは含まず、純粋に物件の価格だけを書きます。

建物価格

物件価格のうち、建物部分の価格を書きます。物件概要書や契約書に記載があります。記載がない場合は、固定資産税評価額の割合などを使って按分して割り出します。

積算評価「路線価」

その土地の相続税路線価を調べて入力します。路線価は国税庁のページで調べることができます。

借入金額

借り入れを予定している金額を入れます。

金利

借り入れを予定している場合の金利を入れます。通常1%〜4%の間になることが多いですが、ノンバンクなどでは更に高くなることもあります。

借入期間

借り入れの期間を入れます。長いほど毎年のキャッシュフローは大きくなりますが、一方で金利負担は大きくなります。逆に、短いとキャッシュフローが苦しくなりますが、合計の金利負担は小さくなります。

戸数

賃貸契約の単位です。ワンルーム1つと、3DK1つの物件の場合、4DK=6部屋、といった数え方をするのではなく、2戸、と数えます。

固定資産税

売主サイドから前年度の実績をもらって入力します。

年間賃料

想定できる年間の賃料を入力します。まずは現況、あるいは物件概要書にある満室想定賃料を入力しましょう。

家賃下落率

2年毎にどのぐらい家賃が下がっていくか?を%で入力します。例えば人口密集地であれば、0.5%〜1.0%程度でいれることが普通です。まずは周辺の家賃相場などをよく調べてどの程度が妥当か、自分なりの目線を持つようにしましょう。

ここまでが物件に関する情報です。必要となるパラメータは多いですが、これらをすべて入力すれば、利回りや償却年数、積算価格、毎月の返済額などがすべてわかります。

🆕新着物件情報🏘️

定期借地 満室稼働中 蕨駅

7100万円 7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円 6.50%

収支シミュレーションの実際

入居率は100%に。そこから下げていく。

まずは入居率を100%で計算します。その後、徐々に下げていき、どの程度までストレスに耐えられるかをチェックしていきます。なお、90%と80%の場合は、シート下部にあらかじめ記載してあるので、事実上、それを見ればチェックできます。

想定賃料を引き直す

想定賃料はあくまで【想定】です。実際にいくらで貸出ができるか?は周辺の物件等を見ながら慎重に判断しましょう。逆にリフォームしたり、楽器OK、動物OKなどとすることでバリューアップし家賃を上げる余地があるのであれば、その場合のシミュレーションも行います。

運営経費を変動させる

運営経費は6%〜10%の間で変動することが多いです。例えば、北海道など雪の多い地区では、除雪費用の負担などが発生することがあります。それらを見積もり、経費率に加算します。

売却価格

売却時の表面利回りを想定します。買ったときよりも1%程度利回りが上がった場合、2%程度利回りが上がった場合、などでシミュレーションします。売却時の利回りは僅かな差で売却金額に大きな差がつきますので、周辺物件の売却動向などを見て、冷静に計算する必要があります。

具体的には買おうとしている物件とよく似た物件で築年数がプラス10年、15年といった物件の売却利回りをチェックします。

例)表面利回りのわずかな差が売却金額に大きく響く例

家賃500万、総額1億円=表面利回り5%の物件を買ったとする。

15年間で家賃が10%下がり、家賃収入が450万に。

この物件を表面利回り7%で売ると、450÷0.07=約6,400万円

まとめ「安全指数とは?」

収支シミュレーションには「安全指数」をつけています。これは、借入金額に対する月次キャッシュフローの割合を示しています。この値が、15以上であれば、かなり安全です。15−7の範囲であれば標準的な投資でしょう。7以下は危険水域ですので、借入金額を伸ばすか、借入期間を伸ばす、家賃を上げる、などの対応を検討する必要があります。

シミュレーションはとにかく数をこなすことです。買おうと思っている物件だけではなく、手当たり次第に様々な物件に対してシミュレーションを実施することで、自分の資金の範囲であればどういった物件を買うのがいいのかをしっかり見極められるようになります。

シミュレーションを繰り返すことで、パッと聞いたときに「その物件が高いか安いか」を瞬時に判断できるようになります。このことを「目線を持つ」といいます。シミュレーションの経験を詰むことで、あなたなりの目線を養っていただければと思います。

関連記事

-

差押えと競売の仕組みとは?差押え不動産を取得する方法も解説2024-03-24差押えとは、返済が滞った債務者などの財産から債権を回収するために、その財産を債務......

差押えと競売の仕組みとは?差押え不動産を取得する方法も解説2024-03-24差押えとは、返済が滞った債務者などの財産から債権を回収するために、その財産を債務...... -

賃貸物件の巡回で重要なチェック箇所8選!2024-03-28不動産投資は「不労所得」と思われがちです。しかし物件価値を保つためには定期的な物......

-

不動産賃貸の客付けで重要なADとは?仲介手数料との違いを解説2024-03-27賃貸物件を管理・運営する上で「客付け」に関する知識は必要不可欠です。客付けを有利......

-

「かぼちゃの⾺⾞」事件って何?2024-03-28不動産投資におけるオーナーの「願望」と「現実」のギャップが痛々しく浮き彫りにされ......

-

定期借地権について◇不動産投資の基本戦略2024-03-27不動産投資において、「定期借地権」は触れる機会が少ない権利です。しかし実際に出て......

-

⼾建て投資の魅⼒とリスク◇不動産投資の基本戦略2024-03-26「少額で不動産投資を始められる」「不動産投資でローンを組みたくない」という人には......