2024年7月15日

危険負担-引越し前に家が燃えたらどうなるの?

不動産投資には空室や滞納、金利変動の他に「危険負担」のリスクがあります。損失を抑えるためには、危険負担に対する知識や理解を深めておく必要があるでしょう。

本記事では、不動産取引時の危険負担とは一体何か、その法的な定義を解説します。具体例やシーン別の責任範囲についても説明するので、ぜひ参考にしてみてください。

| 【この記事で分かること】 ・記事全体を通して、危険負担に対する概要や考え方が分かります。 ・不動産取引で問われる、具体的な危険負担の事例を解説しています。 ・2020年に行われた民法改正では、危険負担の内容がどのように変更となったのでしょうか。 ・不動産取引で火災が発生したと仮定し、どのタイミングで誰に危険負担が生じるのか説明しています。 |

危険負担とは何か

不動産に限らず、売買契約をする誰しもが関わる可能性のあるリスクが危険負担です。一体これはどのような概念なのでしょうか。

危険負担とは

危険負担とは、売買契約などの双務契約(双方の債務が対価関係にある契約)において、想定外の事態が発生して債務を履行できない状態になった場合、責任範囲や損害負担はどちらにあるものか、という問題のことです。

例えば、購入のために契約した自動車が、豪雨による水害でエンジン部分まで浸水してしまった、といった状況がこれに該当します。天災など、契約者のどちらにも責任が認められない状況であることがポイントです。

不動産取引における危険負担とは

不動産売買においても、公正な取引を保つために危険負担を定める必要があります。

不動産で言えば、目的物の契約完了後、引き渡し前に偶発的な事故や損害に遭い、その価値が下がったり滅失したりと、契約時と異なる状態になることがあります。契約が成立し、履行されるまでの間に発生した不測の事態による損害を負担するのは、基本的に売主か買主どちらか、ということが焦点になります。

不動産取引における危険負担の事例

不動産取引での危険負担によるトラブルは、以下のような状況が考えられます。

- 地震が発生して住宅の一部または全部が倒壊した

- 地震によって土砂崩れや津波で住宅が流された

- 台風や豪雨による水害で低層階部分が浸水した

- 第三者に放火されるなど売主の故意や過失がない火災が発生した

これらの被害は売主・買主どちらにも責任がないので、あらかじめ取り決めが必要です。取り決めに関する考え方は、次章で具体的に解説しましょう。

危険負担における基本的な2つの考え方

危険負担の考え方には「債務者主義」と「債権者主義」の大きく2種類があります。危険負担は「債務者主義」が原則ということを前提にした上で、違いを説明します。

【原則】債務者主義の考え方

債務者主義とは「一方の債務が履行できず消滅した場合、他方の債務も消滅する」というものです。

債務の履行、つまり売主側が契約時の状態で対象物の引き渡しができなければ、買主側の支払い義務もなくなる、と考えるのが妥当でしょう。

しかし、従来特定物(自動車、不動産など代替がないもの)における契約では、以下の「債権者主義」が導入されていました。

【例外】債権者主義の考え方

一方の債権者主義とは「一方の債務が履行できずに消滅しても、他方の債務は存続する」というものです。何らかの理由によって建物の価値が下がったり、滅失したりしても、買主はその対価を支払わなければならない、という例外的な考え方です。

ただし、この債権者主義の採用は、引き渡しを受けていない建物に対して買主に支払い義務が課されるため、公平性に欠けるという声が多く挙がっていました。

参考:危険負担に関する見直し

🆕新着物件情報🏘️

定期借地 満室稼働中 蕨駅

7100万円 7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円 6.50%

民法における危険負担の3つの改正ポイント

長きにわたる議論の結果、2020年の民法改正で危険負担の定義が明文化されました。

変更点は大きく3点あり、主に債権者主義に対する懸念点の払拭が要点です。この改正によって公平な取引を行えるようになりました。それぞれ順に解説しましょう。

改正点①債権者主義の廃止

2020年4月1日以降の契約において、債権者主義を定めた規定が撤廃されました。(改正前民法534条および535条1項、2項の削除)

改正前も危険負担の原則は債務者主義でしたが、以下2つの場合には例外的に債権者主義を導入していました。

- 特定物に関する双務契約を締結した場合

- 債権者の責任となる理由で履行できない状態に陥った場合

これによって、特定物においても取引に公正性を保つことができ、買主側は不動産や自動車の取得における不安が少なくなりました。

※ただし、2020年3月31日以前の契約では、適用される可能性があります。

改正点②「債務消滅」から「履行拒絶」に内容変更

民法の改正により、双務契約では債務者主義に一本化されました。一方で、その定義内容については一部変更がなされました。

| (債務者の危険負担等)第五百三十六条 当事者双方の責めに帰することができない事由によって債務を履行することができなくなったときは、債権者は、反対給付の履行を拒むことができる。 引用:民法 | e-Gov法令検索 |

2024年現在、現行の民法ではこのように定められています。物件の契約後、引き渡し前に何らかの偶発的な事故によって価値が下がった場合には、債権者(買主)は支払いを拒否することが可能です。

改正前は、買主の支払い義務が「当然に債務が消滅する」というものでしたが、改正後は「履行拒絶」の権利が付与されました。債務を消滅させるには、履行拒絶することで契約解除を行わなければならず、この点には注意が必要です。

変更点③危険負担の移転時期が明文化

旧民法では、実は危険の移転時期が明確に定められておらず、当事者間での合意のもと取り決められていました。取引ごとの契約によって「契約時」や「引渡し時」と差異がありましたが、現在は「引渡し時」が1つの明確な境目となっています。

| (目的物の滅失等についての危険の移転)第五百六十七条 売主が買主に目的物(売買の目的として特定したものに限る。以下この条において同じ。)を引き渡した場合において、その引渡しがあった時以降にその目的物が当事者双方の責めに帰することができない事由によって滅失し、又は損傷したときは、買主は、その滅失又は損傷を理由として、履行の追完の請求、代金の減額の請求、損害賠償の請求及び契約の解除をすることができない。この場合において、買主は、代金の支払いを拒むことができない。 引用:民法 | e-Gov法令検索 |

これにより引渡し前は売主、引渡し後は買主に危険負担が生じるのが原則となりました。

民法改正ではこのように制定されましたが、ケースバイケースで契約書に特約を設けることは可能です。双方が合意している場合には、民法ではなく契約書の内容が優先されますので、必ず内容を精査して慎重に契約を締結しましょう。

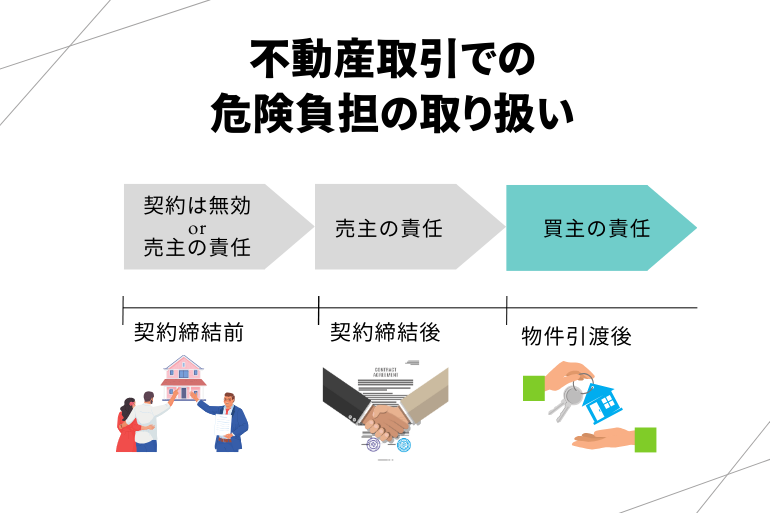

【シーン別】不動産取引における危険負担

では、最後に不動産取引で売買する際の危険負担について、おさらいしましょう。

- 売買契約の締結前

- 売買契約の契約後

- 物件の引渡後

それぞれで火災が発生した場合、売主と買主のどちらに責任が生じるのかを説明します。

1. 売買契約の締結前における危険負担の取り扱い

売買契約の締結前に、地震による火災が発生して建物が滅失した場合、危険負担は無効・もしくは売主側にあるという見方が一般的です。隣家から火事のもらい火があった場合にも、同様の扱いになります。この場合には、売主と買主どちらにもペナルティはありません。

2. 売買契約後における危険負担

売買契約の締結後に火災が発生した場合、危険負担は基本的に売主側にあります。

すでに売買契約は成立しているため、契約が無効となることはありません。先述の通り、買主は支払いの拒絶を表明することで、債務を消滅させることが可能です。

ただし、契約書に特約を定められている場合はこの限りではありません。

1.2のシーンにおいて、例えば買主が内覧時に玄関口で喫煙し、出火原因がタバコの不始末によるなどの債務不履行は、買主側に危険負担ではなく損害賠償責任が問われます。

3. 物件引渡後における危険負担

物件の引渡しを終え、所有権が買主に移転した後の火災は、売主の危険負担は消滅し、買主側が全面的に責任を負うことになります。当然、隣家への損害賠償責任なども買主の責任となります。

引渡し後の物件管理は完全に買主の手に委ねられています。そのため火災の発生時には、すぐに保険会社に連絡して手続きすることが大切です。

まとめ

この記事では、危険負担の概要と2020年の民法改正での変更点を解説しました。

危険負担とは、双務契約において当事者のどちらにも責めに帰すべき事由がなく、対象物に債務を履行できない被害が及ぶことを指します。これまで特定物である不動産取引では、買主側にとって不当な内容を含む「債権者主義」が適用されていました。2020年に法改正されたことで懸念されていた不公平さが払拭されました。

また、危険負担の移転時期が「引渡し時」と明文化され点もポイントです。物件の所有権と同時に危険負担も移転されるという、簡潔かつ納得のいく内容に変更されています。

不動産投資を始めると、売主側・買主側どちらにもなりうる可能性があります。万が一に備え、危険負担の時期や適用の境目は必ず理解しておきましょう。

関連記事

-

物件のチェックポイント‧最重要事項◇不動産投資の基本戦略2024-03-27不動産投資で安定した収益をもたらすためには、購入前に物件のチェックポイントを確認......

物件のチェックポイント‧最重要事項◇不動産投資の基本戦略2024-03-27不動産投資で安定した収益をもたらすためには、購入前に物件のチェックポイントを確認...... -

不動産団体の種類とREINSの役割を解説2024-03-24宅建事業者は基本的に「全宅」か「全日」のいずれかの不動産団体に加盟しています。こ......

-

区分所有とは?マンション投資のポイントや登記簿の特徴も解説2024-03-24区分所有とは、分譲マンションのように1棟の建物の中で区分けされた「専有部分」を所......

-

仲介業者の選び⽅◇不動産投資の基本戦略2024-03-26不動産投資における成功は、資産価値や収益性の最大化に繋がる物件を見つけることから......

-

不動産投資の基本戦略◇ファミリー向けVS単身向け2024-03-27不動産投資の物件を選ぶ際には様々な戦略を考える必要があります。中でも重要なのが、......

-

高齢入居者の受け入れにおける5つのポイントとトラブル事例集2024-10-30賃貸オーナーにとって、高齢入居者の受け入れは避けられない課題の1つです。しかし、......