2024年12月24日

【2024年】日本の不動産投資市場を振り返る

2024年の不動産投資市場は、全体として安定した動きを見せました。一方で、注目すべき特徴や変化もいくつか見られました。

本記事では、市場の概況や投資ジャンルごとの動向、投資家の動き、そして市場を取り巻く環境について詳しく振り返ります。2024年の不動産投資市場を多角的に解説しているので、参考にしてみてください。

| 【この記事で分かること】 ・2024年の不動産市場の全体的な動向が分かります。 ・セクターごとの状況や諸外国、海外投資家との関係性について解説しています。 ・2025年以降の不動産投資の市場予想をしています。 |

不動産投資市場の概況

経済や不動産などさまざまな調査活動を行う「ニッセイ基礎研究所」によれば、2024年上半期の国内不動産取引額は約3.5兆円で、前年同期比でほぼ横ばいの水準を維持しました。

この結果から、不動産市場には引き続き多くの資金が集まっていることがわかります。外資による取得額は減少したものの、国内投資の活発な動きがこれを補いました。結果として市場全体では高水準の取引額を保っています。

また、金融政策緩和の影響が懸念されていましたが、2024年上半期においては大きな変化は見られませんでした。期待利回りも上昇せず、安定した状況が続いたようです。

一方、世界の不動産市場は低迷が続いています。欧米ではリモートワークの普及によるオフィス需要の減少に加え、融資の厳格化が重なり、市場の伸び悩みが顕著です。これに対して日本の不動産市場は、低金利政策や市場の流動性といった要因から投資環境が良好であり、世界的にも注目される市場となっています。

参考:2024年上半期の国内不動産取引(ニッセイ基礎研究所)

セクター別にみる上半期の投資動向

では、投資先のセクター別ではどのような動向が見られたのでしょうか。2024年上半期の不動産投資市場は各分野で好調な動きが伺えます。

本章では、それぞれの投資先における最新の動向や注目すべきポイントを解説します。

1.オフィス

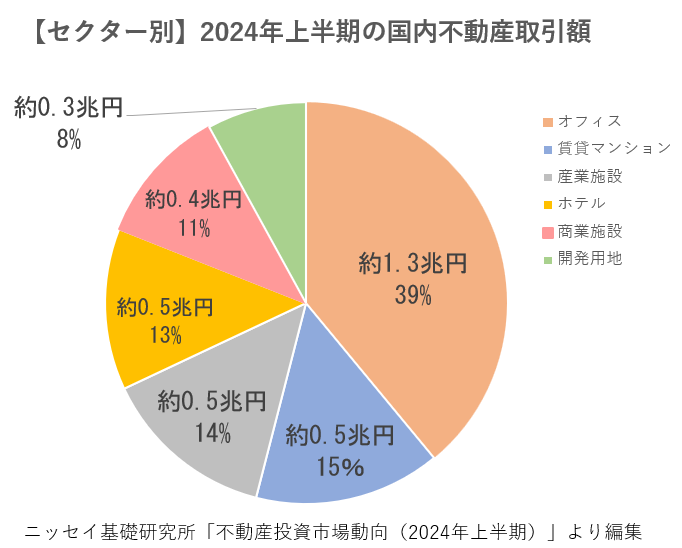

オフィスにおける国内での不動産取引額は約1.3兆円でした。全体の39%(前年比+24%)を占めています。これは、国内の不動産取引の中で最も大きな割合で、前年同期比で24%増加しました。

再開発により、「100年に1度の変革期」と言われる東京では、大規模オフィスビルの新規供給が続いています。2023年は新築ビルの竣工が少なかった大阪でも、「JPタワー大阪」「イノゲート大阪」「グラングリーン大阪パークタワー」など、話題の大規模ビルが相次ぎました。

新しいオフィスのあり方

現在のオフィス市場において注目したいのは、企業の働き方の変化やテナントのニーズに合わせた「新しいオフィスのあり方」です。

コロナ禍で定着したリモートワークですが、最近は対面でのコミュニケーションの大切さが再認識されています。ハイブリッドワークを前提に生産性や付加価値を生み出す空間作りが注目されています。

投資家にとっては、こうした新しいオフィスのあり方が、稼働率や賃料の安定化につながる要素としての着目ポイントでしょう。

主要都市のオフィスビル平均空室率

主要都市圏におけるオフィスビルの平均空室率は以下のとおりです。東京・大阪のみならず札幌でも好調な状況であることが分かります。

| 最新のオフィスビル市況 | 地域別の平均空室率 |

| 東京(都心5地区) | 4.16% |

| 大阪(主要6地区) | 4.21% |

| 名古屋(主要4地区) | 4.79% |

| 札幌(主要5地区) | 3.87% |

| 仙台(主要5地区) | 6.02% |

| 横浜(主要4地区) | 7.33% |

| 福岡(主要6地区) | 4.77% |

2.住宅

賃貸マンションの取引額は約0.5兆円でした。これは全体の約15%(前年比-7%)にあたります。こちらは前年と比較して、わずかな減少に留まっています。

住宅ニーズは時代背景が影響しますが、2024年は賃貸需要の拡大の様子が伺えます。

- 未婚率・離婚率アップによる単身世帯の増加

- 少子高齢化による都心部への人口集中

- 地価・建築コストの上昇

近年は世間の動きに加え、以下のような意識改革があり「賃貸派」が増えています。

- 新型コロナウイルスの影響による生活防衛

- SNSやWeb情報による資産の見直し

これらの要因から、賃貸需要の拡大は今後も期待されます。特に「一棟マンション市場」は、引き続き成長が見込まれるでしょう。今後は新築やリノベーションだけでなく、ファンド市場にも注目したいところです。

3.物流施設

産業施設の取引額は約0.5兆円、全体の約14%(前年比-27%)となりました。

2023年の高水準からは減少したものの、外国資本による購入額(全体0.5兆円)は、産業施設は約1,900億円(占率37%)と最も高く、投資意欲が旺盛であることが明らかです。

EC業界の発展により、従来の倉庫から物流センターへと進化しました。また高度なシステム管理のもと検品や仕分けなどのオペレーションが行われ、施設自体が大規模化・高度化しています。

大規模な修繕が少ないため運営の手間やコストが抑えられるのも特徴です。またテナントの定着率が高いことから安定した収益が見込めます。土地取得から建設までの期間も比較的短く、投資ファンドやREITの資産として組み込みやすい点も投資家に支持される要因ではないでしょうか。

4.ホテル

ホテルの取引額は約0.5兆円、全体の約13%(前年比+47%)となりました。

インバウンド需要に期待が高まり、前年と比較して高水準を記録しています。外国資本においても、産業施設に次いで約1,400億円(26%)と高い比率です。

- ホテルリート

- ホテルコンドミニアム

- 既存ホテルのオーナーチェンジ

- 土地活用

ホテルにはさまざまな投資スタイルがあります。従来のホテルリートや既存ホテルのオーナーチェンジに加え、近年は新たな手法であるホテルコンドミニアムが人気です。また、観光需要やインバウンドの向上で、土地活用によるホテル投資が拡大しています。

🆕新着物件情報🏘️

定期借地 満室稼働中 蕨駅

7100万円 7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円 6.50%

国内外における投資家の動向

2024年は世界的に需要が冷え込んでいます。一方で、日本の不動産投資市場だけは堅調な動きを見せています。

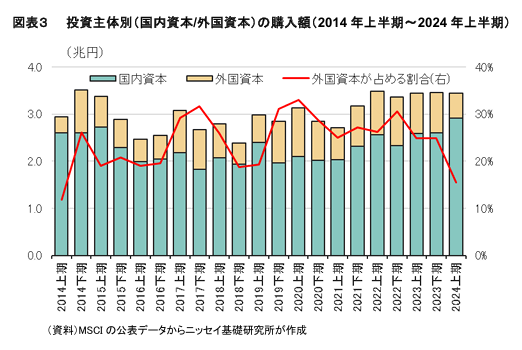

ここ数年、日本の不動産市場では外国資本が一定の流入を保っていましたが、2024年はその割合が半分近くまで減少しました。しかし、その分を国内資本が埋める形で市場を押し上げた結果、総購入額は昨年とほぼ変わらない水準を維持しました。

本章では2024年の市場動向を踏まえ、国内外における投資家の動向を解説します。

国内投資家

2024年、国内資本による不動産購入額が過去10年で最高額を記録しました。その理由は、いくつかの具体例を見ると分かりやすいです。

要因①金利

1つ目は金利による要因です。低金利が続く日本では、いまだ資金を借りやすい環境が整っています。この影響で、再開発エリアや物流施設といった将来性のある物件に注目が集まりました。懸念された金融緩和が小幅にとどまったため、急激な政策の変更による不安定さが少なく、投資家にとって安心感のある市場環境が維持されました。

ちなみに、世界的な総合不動産サービス会社のJLLによれば、東京の不動産投資額は世界1で、世界的にも珍しい市場だといいます。

要因②円安

2つ目は円安による要因です。不動産はインフレに強く、円安の影響を受けにくい資産です。インフレが進むと家賃を引き上げやすいという特性があります。現金を預金として保有するよりも、状況に応じて柔軟に価値を保ちやすい資産と言えます。

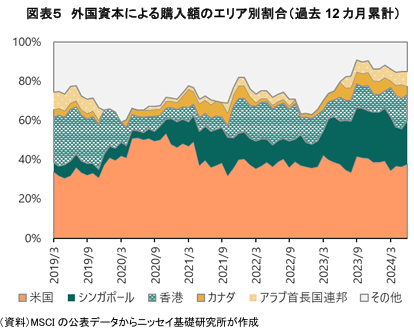

また、2024年の上半期は、海外の投資家が減ったことも一因でしょう。これにより、国内投資家の競争が緩くなり、優良物件を購入するチャンスが増えました。例えば、外国資本による購入額のエリア別割合(過去12ヵ月累計)を見ると、38%が米国によるものですが、米国ではオフィス需要の回復が遅れており、オフィス投資が低調でした。そのため、日本国内の都心オフィス物件への競争が緩和され、国内投資家がこれらの物件を手に入れる機会が増えたと推測されます。

こうした動きが重なり、国内の投資家が市場を押し上げる結果となりました。

海外投資家

外国資本による購入額は例年の半分程度(前年比-42%)にとどまりました。一方で産業施設やホテルへの投資意欲は高く、後半には再び買いに転じる動きも見られました。

ホテル市場では、海外オペレーターと外国資本が提携し、都市部から地方・リゾートエリアまで幅広く投資を行う動きが目立っています。高級ホテル中心の投資から、多様な施設へのアプローチに変化しているのが特徴です。

また、長期運用を重視する海外投資家による賃貸住宅の投資活動は一巡し、リファイナンス(現在の借入金を新しいローンで借り換えること)や資産入れ替えが少ない状況が投資額の減少に影響しています。その他、利益確定やファンド償還期限を迎えた売却が進む動きも影響していると考えられます。

こうした変化を受け、国内投資家が市場をリードする姿勢が一層強まっています。

不動産投資市場を取り巻く環境

不動産市場は、金融政策や地価の変化などの影響を受けながら動いています。長期化する低金利政策が投資環境を安定させる一方で、近年は都心部を中心とする継続的な地価の上昇が大きなポイントです。

本章では、2024年の市場環境を支えるこれらの要素について詳しく解説します。

金融政策

日本銀行は長期にわたるマイナス金利政策を解除しましたが、その影響は限定的でした。不動産市場への資金流入は、引き続き金融緩和政策の継続により維持されており、大きな混乱は見られません。

過去の事例を振り返ると、2006年から2007年にかけての利上げ局面でも、不動産の利回りが即座に上昇することはなく、期待利回りの変動には一定のタイムラグがありました。また2016年にマイナス金利政策が導入された際も、不動産市場の期待利回りに劇的な変化は生じていません。

現状を鑑みると物価上昇に応じて賃金も上がらなければ、購買意欲は低迷したままです。この状態でバブル期のように4%の金利になることは考えづらいでしょう。

これらのことから、金融政策の変動が不動産市場に与える影響は、当初予測よりも軽微であることが過去の動向からも明らかといえます。

利回り動向

2024年における国内の不動産投資市場は、「キャッシュ・オン・キャッシュ・リターン」が他国と比較して優位な状況が続き、投資環境は良好でした。キャッシュ・オン・キャッシュ・リターンとは、不動産投資の収益性を測る指標の一つで、自己資金に対して毎年得られる純利益の割合を示すものです。

日本は外国人による不動産購入の制限が緩く、土地の完全所有権を得ることが可能です。多くの国で外国人の購入が禁止または厳しく規制されている中、日本の規制の緩さは、海外投資家にとって参入しやすい環境を生み出しています。

この点から、2025年は海外投資家による物件取得が活発化する動きが、再び見られるかもしれません。

地価動向

地価は3年連続で上昇しており、特に大都市圏や地方中核都市で伸びが見られます。加えて、半導体工場の新設が進むエリアや北海道、長野県といったリゾート・別荘地の一部でも地価の上昇が確認されています。背景にはインフラ整備や観光需要の増加があり、今後も動向が注目されるでしょう。

地価が上昇すると、不動産投資における利回りの低下が懸念されがちです。しかし賃料の伸びは依然として底堅く推移しています。特に都市部や需要の高い地域では、供給数が少なく、地価の上昇が投資価値に与える影響は限定的と見ることもできます。

今後の不動産投資市場の展望

2024年の不動産投資市場は、国内外の投資家から注目を集め、安定した動きを見せました。この流れを受け、2025年以降も日本市場への関心は続くと予想されます。低金利や地価上昇といった追い風が続く一方で、金融政策や経済環境の変化には引き続き注意が必要です。

特に、住宅やオフィスは人口動態や働き方の変化、物流施設やホテルは国内外の需要を背景に、それぞれ異なる成長が期待されます。また、2025年には海外投資家の再参入も予想されます。日本市場が持つ安定性や規制の緩さが引き続き魅力となるでしょう。

各セクターの特性や最新トレンドを理解し、長期的な視点での投資戦略が重要です。

2024年の不動産投資市場の振り返りまとめ

2024年の日本の不動産投資市場は安定した取引額を記録しました。低金利や地価上昇が市場を支える一方、国内投資家の活発な動きが特徴的でした。セクターごとの動向を見ると、住宅やオフィス、物流施設、ホテルなどでそれぞれ異なる成長要因が見られ、特性に応じた投資戦略の重要性が浮き彫りとなっています。

2025年以降、国内外の投資家が注目する中、安定した成長を続けるためには、セクターごとの動向や投資ニーズを的確に捉えることが重要です。特に、新しい働き方や人口動態の変化など、社会的なトレンドを反映した投資戦略が鍵となるでしょう。

関連記事

-

東京都 賃料上昇ランキング [2025年2月]2025-03-21不動産AIの「勝率一番」による、賃料上昇ランキングをご紹介。昨年同月比でそのエリ......

東京都 賃料上昇ランキング [2025年2月]2025-03-21不動産AIの「勝率一番」による、賃料上昇ランキングをご紹介。昨年同月比でそのエリ...... -

多法人スキームとは?概要とメリット・デメリット2024-03-28多法人スキームという言葉をご存じでしょうか。あまり聞き慣れないワード......

-

サラリーマンの不動産投資。自己資金はいくらがベスト?2024-07-15サラリーマンが不動産投資を始めたいと考えたとき、多くの人が直面する課題の1つが自......

-

リスキリングにおすすめ!すぐ稼げる王道のビジネス知識はこれ!2024-07-15サラリーマンの皆さん、今の仕事や給与に満足していますか? 現代のビジネス環境は、......

-

埼玉県 賃料上昇ランキング [2025年2月]2025-03-21不動産AIの「勝率一番」による、賃料上昇ランキングをご紹介。昨年同月比でそのエリ......

-

【2024年】急速に進む円安と不動産投資への影響2024-08-192024年も半年が経過し、円安は留まるところを知らず、今なお進行しています。ここ......