厳しさを増すサラリーマンの収入環境

近年、物価の上昇や増税が著しく、会社員の可処分所得(支払いを義務づけられている税金や社会保険料などを差し引いた所得のこと)はなかなか上がらず、厳しい経済状況に追い込まれています。平均年収・インフレ率の上昇・社会保険料の増加の3点から現状を見ていきましょう。

会社員の平均年収の推移

日本のサラリーマンの平均年収は、ここ数年でわずかに上昇傾向にあります。しかし、バブル崩壊後の日本経済は低迷を続けています。

| 平均給与 | 男性 | 女性 |

| 2014年分 | 420万円 | 522万円 | 273万円 |

| 2015年分 | 423万円 | 526万円 | 275万円 |

| 2016年分 | 425万円 | 526万円 | 280万円 |

| 2017年分 | 433万円 | 533万円 | 287万円 |

| 2018年分 | 439万円 | 543万円 | 293万円 |

| 2019年分 | 438万円 | 542万円 | 296万円 |

| 2020年分 | 435万円 | 534万円 | 292万円 |

| 2021年分 | 445万円 | 549万円 | 301万円 |

| 2022年分 | 457万円 | 563万円 | 313万円 |

(出典:「令和4年分 民間給与実態統計調査」)令和4年の平均給与は前年比2.7%の伸び率を記録しましたが、G7各国の平均賃金の推移と比較すると、日本はイタリアを下回り最下位となっています。

また、とある調査では平均年収の上昇率で2001年を100とした場合、隣国韓国ではこの20年間で約40%プラスに推移している一方、日本は約3%のプラスに留まっていることも明らかになりました。

インフレの加速

また、ここ数年で話題に上がるのが、インフレ問題です。インフレが発生する要因は、世界的な需要と供給のバランスや、金利・為替レートの変動、また戦争など多岐に渡ります。近年は新型コロナウイルスの影響やロシアによるウクライナ侵攻などの要因で、インフレが加速している状況です。物価指数は上昇を続け、食品やエネルギー価格は特に大きく跳ね上がり、日常生活をひっ迫させています。

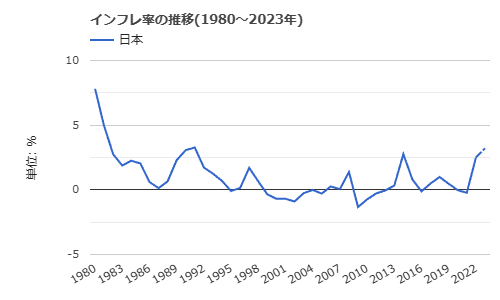

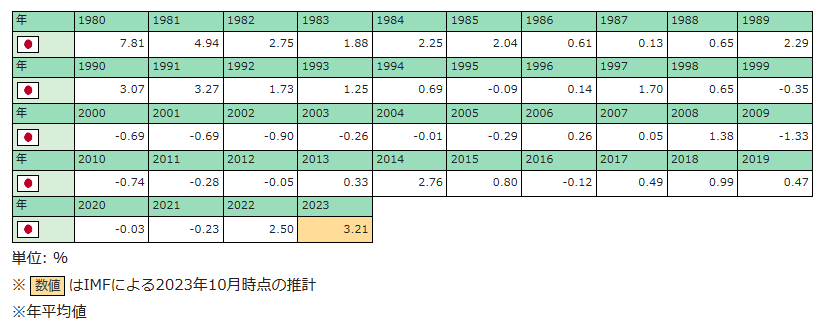

【バブル期以降の日本のインフレ率の推移】

上図では、2014年に一時的に高い数値を記録しています。しかし、これは日本国内で消費税が5%から8%への増税に伴う「駆け込み消費」で発生したものとみられています。一方で、昨今のインフレは数年にわたり続くもので、インフレが落ち着いた後も物価は高止まりする、との見方が強まっています。

また、総務省の調査によれば、2022年1月には消費物価の伸び率の推移が2.1%を記録しています。直近の平均年収で2.7%の上昇がみられたことを先述しましたが、実際には賃上げによる生活の豊かさはさほど感じないと言えるでしょう。

インフレに伴い、生活スタイルの見直しや節約の必要性が高まりつつあります。このひっ迫した状況は家計だけではなく、精神面にも影響を及ぼしているでしょう。

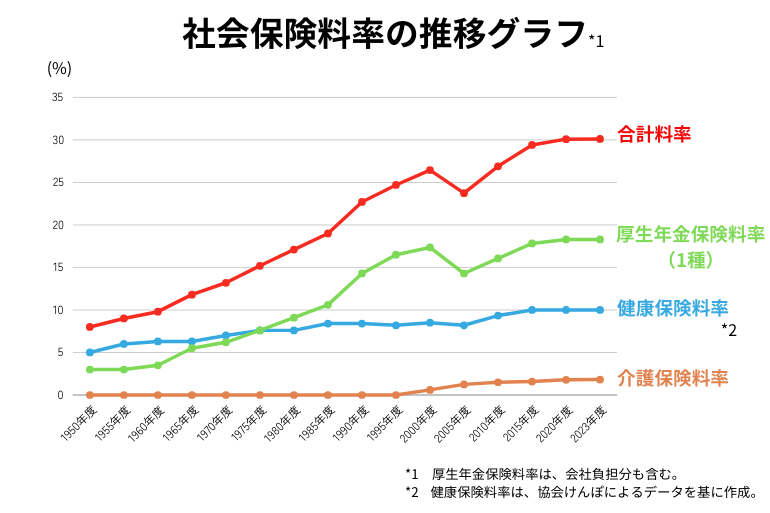

社会保険料の増加

さらに、近年の社会保険料の増加は、サラリーマンの家計を圧迫する大きな要因となっています。年金保険料や健康保険料は給与から自動的に天引きされ、それがサラリーマンの手取り額に直結しています。

以下は、1950年から現在までの社会保険料における変遷状況です。

| 厚生年金保険料 | 健康保険料 | 介護保険料 | 合計 |

| 1950年度 | 3.00% | 5.00% | 0% | 8.00% |

| 1960年度 | 3.50% | 6.30% | 0% | 9.80% |

| 1970年度 | 6.20% | 7.00% | 0% | 13.20% |

| 1980年度 | 9.10% | 8.00% | 0% | 17.10% |

| 1990年度 | 14.30% | 8.40% | 0% | 22.70% |

| 2000年度 | 17.35% | 8.50% | 0.60% | 26.45% |

| 2010年度 | 16.06% | 9.34% | 1.50% | 26.90% |

| 2020年度 | 18.30% | 10.00% | 1.79% | 30.09% |

(出典:日本年金機構「厚生年金保険料の変遷」、全国健康保険協会 協会けんぽ「保険料率の変遷」を基に作成)

社会保険料率はいずれの項目においても増加の一途をたどっており、1950年代から合計で22%も増加しています。

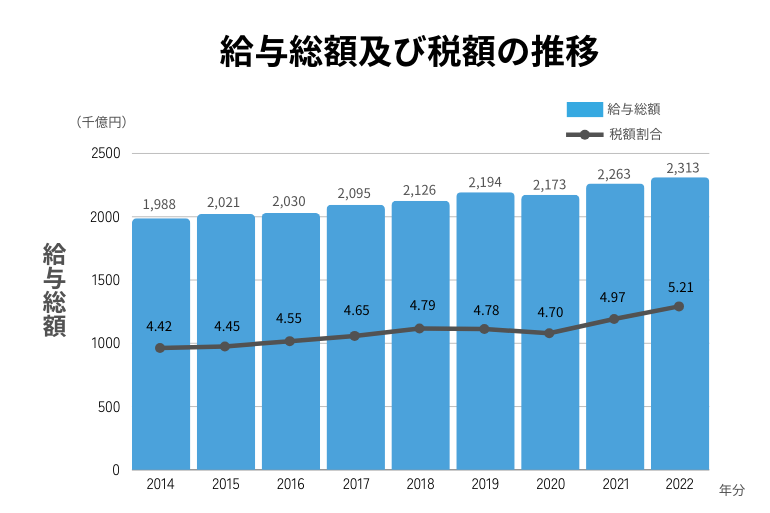

給与総額と税額割合の関係

以下図の通り、給与総額が増加しても、税額の割合も同様に上昇しているため、実質的には手取り額が大きく増えているとは言えない状況なのです。

(出典:「令和4年分 民間給与実態統計調査」を基に作成)

また、日本の公的年金制度は、自分が支払った保険料を老後に受給できる「積立方式」ではなく、現役世代の収める保険料をそのまま今の高齢者に支払う「賦課方式」をとっています。

章氏高齢化が進む中での社会保険料の負担増はやむを得ない状況で、個々のサラリーマン、特に若年層にとっては今後ますます重い荷物となるでしょう。

新着物件情報

家賃相場急上昇中エリアでの物件が新たに発売に!

埼玉県蕨駅 7,100万円

7.45%

さいたま市桜区西浦和駅 6,342万円 7.00%

千葉市幕張駅 1億3,219万円

6.50%

もっと新着物件情報を知りたい・先行で情報を受け取りたい方はLINE登録(無料)がおすすめ!

副収入としての不動産投資のメリット

多くのサラリーマンは実質賃金の減少を感じているのが現状で、新型コロナウイルスによる自己防衛の重要性が浮き彫りになり、本業とは別に副収入を持つ時代になりつつあります。

アルバイトやWeb系の副業をスタートする人が多い中、不動産投資は根強い人気で注目を浴びています。では、なぜ不動産投資が再注目されているのでしょうか。

労働時間に比例した収入ではない

アルバイトによる収入は労働時間と密接に関連しており、お金を得るために時間と労力の犠牲が伴います。

しかし、不動産投資による副収入はこのルールから逸脱するもので、物件を所有していれば睡眠中であっても、旅行中であっても、家賃収入が入ってきます。時間に縛られず、持続可能な収入を生み出すことができるのが、不動産投資の大きなメリットです。

また、NISAやiDeCoと違い、銀行融資を利用することによって少ない資金で高い収益を上げられる「レバレッジ効果」が資産形成の大きな特徴と言えるでしょう。

仕事・健康状況に左右されない

また、不動産投資は本業の仕事の状況や健康に左右されることなく収入を得ることが可能です。物件管理を専門業者に委託することも可能で、自分で時間を割いて管理する必要がありません。そのため、本業に専念しながら副収入を得ることができるのは、忙しいサラリーマンにとって理想的です。

そして、仮に病気や怪我で働けなくなった場合でも、物件からの家賃収入は続けて入ってくるため、安心して生活を送ることができます。突発的な大きな出費が必要になった時には、不動産を担保にして資金を調達する、という選択肢もあります。

安定した収入源があることは、将来に対する不安を軽減し、精神的な余裕にも繋がるでしょう。

一棟ものにすべき理由

サラリーマンの不動産投資において、多くの人が迷うのが、区分マンションと一棟物件のどちらを選ぶべきかという問題です。一見、区分マンションの方がリスクが少なく、手軽に始められるように思われますが、実はサラリーマンには一棟投資が最も効率・相性が良い方法で、優位性が見られます。

ワンルームマンションは収益性が低い

ワンルームマンションは、初期投資費用が低いため、不動産投資初心者には魅力的な選択肢の一つでしょう。

しかし、その実態を詳しく見ると、利回りは極めて低い傾向にあります。地域によっては周辺一帯がワンルーム過多による家賃の値下げ競争が行われ、建物の老朽化や入居者の退去リスクを考慮すると、すぐにキャッシュフローがマイナスに陥ってしまうのが当たり前の状況です。

また、ワンルームに住む単身者は入居期間が短いため空室リスクが高く、空室の長期化も懸念されます。

区分マンションはリノベーションの知識・時間・お金が必要

ワンルームでなくとも区分マンション投資は、購入時にリノベーションを要するケースがほとんどです。

収益物件でのリノベーションは、専門知識、時間、そして何より費用対効果が求められます。リノベーションを通じて資産価値を高めつつ、変化する市場ニーズに対応するには、具体的な経験や熟練した技術が必要になります。より少ない時間・費用で資産価値を上げ、高いニーズを維持し続けるのは、初心者には至難の業と言えるでしょう。

それらを自分で学ぶか、専門家に頼むか、いずれにせよ時間とお金が必要であり、投資としての手軽さには欠けてしまうのです。

一棟ものの収益性が最も効率が良い

一棟投資の収益性に関して解説すると、複数の住戸からの家賃収入により、収益の安定化とキャッシュフローの最大化を実現できます。たとえ空室が1室発生しても、他の部屋からの賃料がカバーし、給与所得からの手出しをすることなく済むので、空室による焦りはあっても本業に支障をきたすことは少ないのではないでしょうか。

また、一棟投資は一般的に木造や軽量鉄骨造が多く、区分マンションよりも1室あたりの建築コスト相場が低くなります。そのため、区分マンションよりも利回りが高く、収益性も高い傾向にあります。

計画的な修繕計画こそ必要であるものの、管理を一元化することによって利回りを柔軟にコントロールできるので、キャッシュフローの最大化をしやすい点もおすすめポイントでしょう。

まとめ

この記事では、データを用いてリアルなサラリーマンの収入環境を明示し、給与とは別の収入源を持つ重要性と不動産投資のおすすめジャンルを解説しました。将来に向かって大きな年収アップを見込めない日本の現状を理解し、早いうちから老後や働けなくなったときへの備えが大切です。

NISAやiDeCoの積極的な活用を国が進める中、不動産投資は労働時間や健康状況に左右されず、高いレバレッジ効果による効率的な副収入源としておすすめできます。

![埼玉県 賃料上昇ランキング [2026年2月]1LDKの安定プラスが継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/saitama.jpg)

![千葉県 賃料上昇ランキング [2026年2月]ファミリー向け3間取りが揃ってプラス圏へ](https://www.tson.co.jp/media/wp-content/uploads/2026/01/chiba.jpg)

![東京都 賃料上昇ランキング [2026年2月]1LDKは安定推移を継続](https://www.tson.co.jp/media/wp-content/uploads/2026/01/tpkyo.jpg)