2024年7月15日

サラリーマンの不動産投資。自己資金はいくらがベスト?

サラリーマンが不動産投資を始めたいと考えたとき、多くの人が直面する課題の1つが自己資金の準備です。不動産投資の自己資金と言うと、ある程度の大金が必要なイメージがあります。実際にはどのくらいの資金を用意すればいいのか悩む方も多いでしょう。

この記事では、自己資金の金額別に不動産投資の運用携帯を解説していきます。

| 【この記事で分かること】 ・自己資金「100万円未満」「500万円未満」「500万円以上」の3つの資金別に、サラリーマンをしながらどんな不動産投資ができるか分かります。 ・「100万円未満」と「500万円未満」における不動産投資の運用形態の違いを解説しています。 ・サラリーマンが500万円以上の自己資金で現金一括購入する場合、どんな物件が購入できるのでしょうか。 |

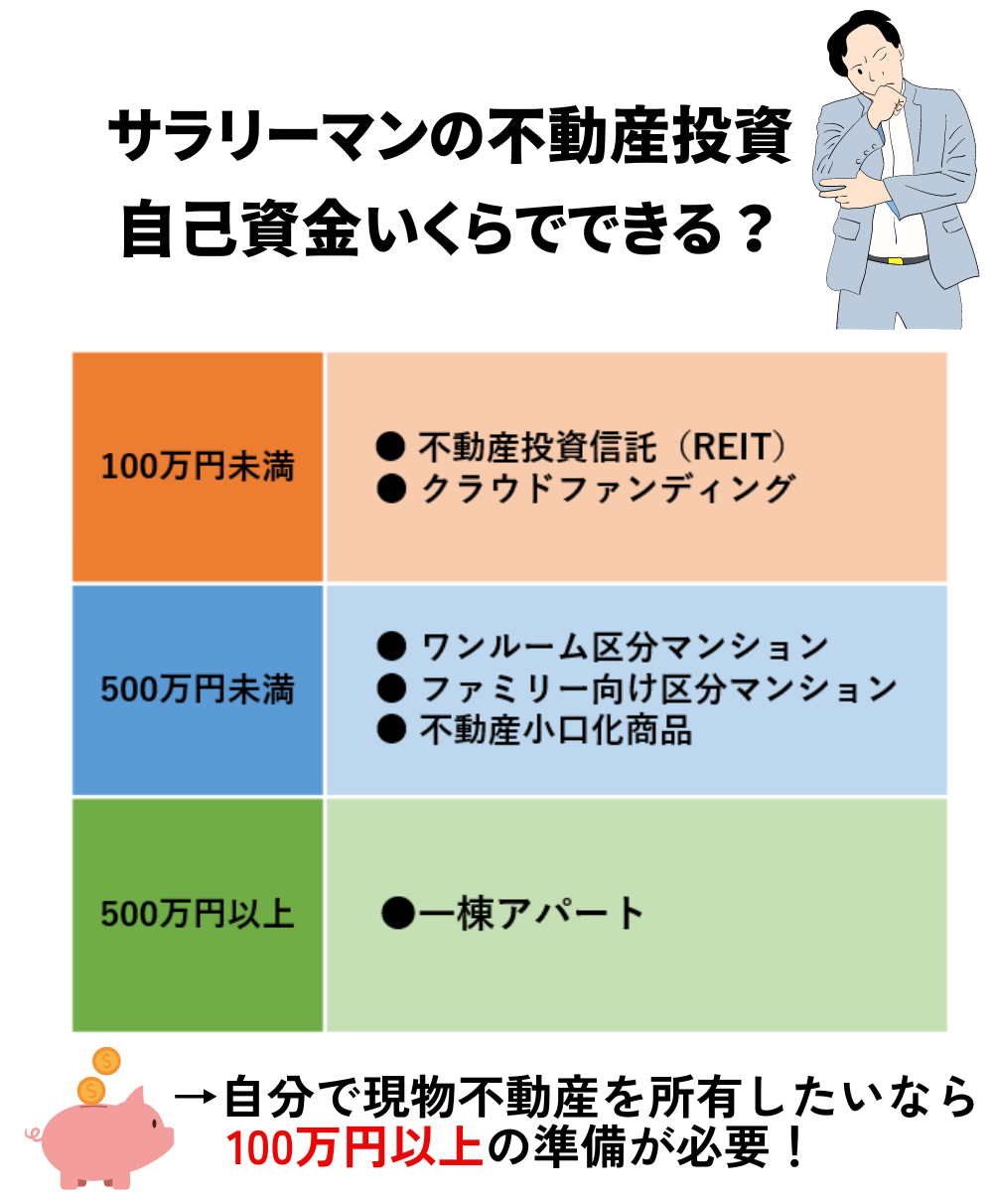

自己資金100万円未満でできる不動産投資

サラリーマンをしながら不動産投資にもチャレンジしたいと思いつつ「自己資金100万円では難しいのでは?」と諦めている人も多いのではないでしょうか。実は、不動産投資は自己資金10万円からでも始めることができます。100万円あれば始められる可能性は十分にあるでしょう。

ただし、一般的に自己資金100万円未満では自分名義の物件を所有し、家賃収入を満額得るのは難しいでしょう。サラリーマンが自己資金100万円未満でできる不動産投資にはどんなものがあるのか、説明していきます。

・不動産投資信託

・クラウドファンディング

不動産投資信託

不動産投資信託とは、一般的に「REIT(リート)」と呼ばれています。これは不動産を株式と同じように証券として取引を行う投資手法です。複数の投資家から資金を預かり、運用自体はプロが行います。運用で得られた収益は出資者に還元(配当)する仕組みです。商品によっては少額でも始められるでしょう。

分散投資を行うため初心者でもリスクヘッジが比較的容易いのが特徴です。また証券で流動性が高いため換金がしやすいという利点あります。ただし商品の特性上、価格の変動リスクがある点に注意が必要です。分配金の金額や回数が変更になる可能性も考えられます。さらに、長期に渡って投資を行っていても複利効果を得られません。借り入れをすることもできないので、レバレッジはききません。

クラウドファンディング

REITと同じ類としてよく挙げられるのが、クラウドファンディングです。

クラウドファンディングを使った不動産投資は、1万円の小額からスタートできます。共同出資になるので、こちらも現物不動産を自己所有できるわけではありません。

ホテルや商業施設など、一人では手が出ない物件を選択できるのが特徴です。所有権がないので、出資金以外に仲介手数料や士業にかかる報酬などの費用が掛からない点もメリットといえるでしょう。

また株式投資や投資信託のように、外部要因を受けにくいのも特徴です。そのため、日々の価格変動が比較的少なくて済みます。ケースによっては空室リスクも保証される場合があります。こうした理由から、サラリーマンなどの初心者でも取り組みやすい投資方法と言えます。

ただし、クラウドファンディングは募集開始と同時に応募が殺到する「クリック合戦」が発生するほど、近年人気を集めています。

築古戸建て投資・地方リゾートマンション投資

地方の築古の戸建て(いわゆる【空き家】)を買って賃貸物件として運用する方法です。ときには相続などの事情により、一刻も早く売りたいと売り手が焦っていることがあります。そういった場合、数十万円で売りに出ることがあります。中には「無料」のものや、「今後10年間の固定資産税・管理費を負担」など、家をもらった上に、お金までもらえるといったケースもあります。

築古戸建て投資・地方リゾートマンション投資の注意点

初期費用を極めて低く抑えることができる点では、魅力的に見えるかもしれません。しかし、そういった物件がすぐに住める物件であることはほぼありません。まずは修繕などをする必要があります。また、借り手がすぐに見つかる可能性も低いでしょう。なぜなら、すぐに収益化できる物件であれば、もっといい値段で販売できるからです。

自分で修繕ができる、という方や、独自のルートで収益化をはかることができるといったプロ筋の方でない限り、手を出さないほうが懸命でしょう。安く買ったのはいいものの、その後、大きな資金負担を求められる可能性があります。

このようにサラリーマンが自己資金100万円未満で行う不動産投資は、他の人と共同で1つの不動産に出資する運用形態か、すでに不動産投資を多数重ねており経験やネットワークがある方に限られたものです。自分名義で不動産を所有し、物件選びから管理、売却まで全般に携わりたい人は、自己資金100万円以上の準備が必要になるでしょう。

🆕新着物件情報🏘️

さいたま市西大宮駅 1億2,023万円 7.0%

足立区梅島駅 2億275万円 6.30%

千葉市幕張駅 1億3,219万円 6.50%

自己資金500万円未満でできる不動産投資

次は、自己資金100万円以上500万円未満のケースを見ていきましょう。500万円準備できれば金融機関からの融資が得やすくなります。サラリーマンをしながらでも幅広い不動産投資にチャレンジできるでしょう。

・ワンルーム区分マンション

・ファミリー向け区分マンション

・不動産小口化商品

以下で、それぞれご紹介します。

ワンルーム区分マンション

サラリーマンが自己資金500万円未満でできる不動産投資として、ワンルームマンションが挙げられます。

立地や面積によって大きく異なりますが、都心部でも中古であれば2,000万円前後から始められることが多いでしょう。都内の新築物件になると3,000万円以上の物件もありますが、小ぶりで始めやすいのでサラリーマンからの人気は高いです。

一方、地方の中古ワンルーム区分マンションは、500万円以下で借入することなく購入できる物件もあります。人口が減少傾向にある地方の築古物件は、単身者をターゲットとするワンルームは空室リスクが高まることを覚えておかなくてはなりません。

ワンルームマンションは管理の手間も少なく、サラリーマンなどの投資初心者でも最初の1棟目として運用経験を積めるでしょう。ただし、人気が高い分、価格が高くなりがちです。利回りに関しては、3%前後などのものも多数あります。金利と管理費を払った時点でキャッシュフローがマイナスになります。年収3,000万以上で、節税メリットが有る人以外は手を出さないほうが無難です。

ファミリー向け区分マンション

自己資金500万円未満では、ファミリー向け区分マンションという選択肢もあります。ファミリー向けになると2DKや2LDK以上の間取りで、50~80㎡程度の広さが必要です。

ファミリー向け区分マンションは中古でも、都心部では1億円を超える場合もあります。しかし、地方になると築古で700万円程度の価格の中古マンションもあります。

ある程度の面積が必要なファミリー向け区分マンションは、利回りこそ高くないものの、長期間の居住が期待でき、賃貸経営が安定しやすいのが特徴です。ワンルームと違って環境を重視する傾向があり、入居者は小学校の区域や公園の有無、スーパーまでの近さを確認しています。

近年ファミリー向けの賃貸物件は家賃が上昇傾向にあり、人気物件は将来性が有望視されています。

不動産小口化商品

不動産小口化商品とは、1つの不動産を小口で販売できるようにした物件のことをです。1口数万円から数百万円程度に分けて好きな口数を選べるので、都心の好立地にある数億円単位の物件でも、100万円程度から購入が可能です。

商品によっても変わりますが、一般的に複数の投資家によって共有します。自己資金が500万円あれば、幅広い種類の不動産プロジェクトに投資できるでしょう。

出資したあとは何もしなくていいのもポイントです。REITやクラウドファンディングと違い現物不動産を所有するので、相続税対策にもなります。

ただし、物件を自由に使用できず、元本や利益は保証されません。途中解約もできず、物件の価格が変わってしまう可能性も考えられます。取り扱う商品数も少なく、資金の流動性を期待しにくいというデメリットがあります。

自己資金500万円以上でできる不動産投資

自己資金500万円以上の余裕があるのであれば、不動産投資の幅がさらに広がります。物件によっては現金一括での購入もできますが、積極的に借入をしてレバレッジ効果を効かせながら運用していく方が資産増加に繋がるでしょう。自己資金が500万円以上あると、どんな不動産投資ができるのか説明していきます。

・一棟投資(自己資金500万~700万円のケース)

・一棟投資(自己資金800万円~1,000万円のケース)

それぞれ説明します。

一棟投資(自己資金500万~700万円のケース)

自己資金500~700万円の場合、地方都市・郊外なら一棟投資も視野に入ります。

例えば、4~10戸程度の木造一棟アパートや、軽量鉄骨造一棟アパートなどが対象になります。中古であれば、自己資金500万円程度でローンを組んで購入できる物件もあります。ただし、地方の物件を購入するときは、空室リスクを考慮し、人気の駅から近い物件を選ぶようにしましょう。

中には、ワンルーム区分マンションを希望する人もいるでしょう。どうしても借入を避け現金一括で購入したいという人は、地方のワンルーム区分マンションや築古戸建てを狙いましょう。自分でDIYを行って内装を綺麗にし、資産価値を高める方法も近年人気です。

一棟投資(自己資金800万円~1,000万円のケース)

自己資金を800~1,000万円程度に増やすと、一棟物件でも不動産のクオリティに差が生じます。

自己資金800万になると、世帯数が少なければ都心部で新築や築浅の一棟ものも選択肢として出てきます。地方都市になると、戸建て住宅の選択肢もあるでしょう。

専有面積の広い物件になると、リフォームに高額な費用が必要になることもあります。そのため収益性とのバランスが大切です。また、収益物件は室内の状況を見ることなく購入するケースが多いため、傷や損傷、設備の状態などを所有者から詳しく聞いておくことが重要です。

築年数が比較的新しい物件を選べば、メンテナンスや修繕負担を減らせます。

まとめ

サラリーマンの不動産投資は、自己資金の金額によって運用形態が変わります。大きな違いは現物所有の有無です。100万円以下の少額では不動産投資といっても証券投資をする形になります。

また、現物を保有する場合、都心部なのか地方(地方都市)なのかによる違いもありますし、区分か一棟ものかによる違いもあります。

自己資金100万円以下は証券投資、100万円以上500万円未満は区分マンション投資、500万円以上は1棟投資というのが1つの目安です。

借入をするか現金一括で購入するか、あらかじめ自身の投資目標を定め、資金計画をしっかりとシミレーションするようにしましょう。

関連記事

-

多法人スキームとは?概要とメリット・デメリット2024-03-28多法人スキームという言葉をご存じでしょうか。あまり聞き慣れないワード......

多法人スキームとは?概要とメリット・デメリット2024-03-28多法人スキームという言葉をご存じでしょうか。あまり聞き慣れないワード...... -

【2024年】日本の不動産投資市場を振り返る2024-12-242024年の不動産投資市場は、全体として安定した動きを見せました。一方で、注目す......

-

東京都 賃料上昇ランキング [2025年2月]2025-03-22不動産AIの「勝率一番」による、賃料上昇ランキングをご紹介。昨年同月比でそのエリ......

-

サラリーマンが一棟ものの収益物件を買う意味とは?2024-07-15現代社会において、サラリーマンの経済状況は一層厳しさを増しています。平均年収の停......

-

不動産投資の基本戦略◇ファミリー向けVS単身向け2024-03-27不動産投資の物件を選ぶ際には様々な戦略を考える必要があります。中でも重要なのが、......

-

【葛西 VS 赤羽】投資するならどっち?最新AIによる市場分析2024-12-24葛西と赤羽は、どちらもアクセスの良さや住みやすさから人気のエリアです。それぞれ異......